สัญญากู้ยืมเงินจะมีการระบุจำนวนเงินกู้ อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ เงื่อนไขต่างๆ ที่แตกต่างกันออกไปตามวัตถุประสงค์การกู้ยืม เช่น การกู้ยืมเงินทั่วไป การกู้ยืมเงินเพื่อซื้อรถ หรือการกู้ยืมเงินเพื่อซื้อที่อยู่อาศัย ไม่ว่าจะเป็นหนังสือสัญญาเงินกู้ประเภทใด ผู้กู้ควรเช็ครายละเอียดทั้งหมดอย่างละเอียดรอบคอบ ก่อนเซ็นสัญญาทุกครั้ง เพื่อไม่ให้ตกเป็นเหยื่อการกู้เงินด่วนนอกระบบ เพราะสัญญายืมเงินนอกระบบมักจะระบุเงื่อนไขที่ผิดปกติ และมีอัตราดอกเบี้ยสุดโหด

สัญญากู้ยืมเงินคืออะไร สำคัญอย่างไร

สัญญาเงินกู้ หรือสัญญากู้ยืมเงิน คือ สัญญาประเภทหนึ่งที่ใช้สำหรับการกู้ยืมเงินสดด้วยเหตุผลต่างๆ เป็นเอกสารสำคัญที่เป็นประโยชน์ต่อการกู้ยืมเงินของทั้ง “ผู้กู้เงิน” และ “ผู้ให้กู้เงิน” โดยในใบสัญญาเงินกู้จะมีลักษณะสำคัญ 3 ส่วน ดังนี้

ผู้ให้กู้เงินต้องโอนกรรมสิทธิ์ในเงินให้กับผู้กู้เงิน

ผู้กู้เงินจะต้องคืนเงินในจำนวนที่เท่ากันแทนเงินที่ยืมไป

สัญญากู้ยืมจะสมบูรณ์ก็ต่อเมื่อส่งเงินกู้

ดังนั้น เพื่อป้องกันการถูกเอาเปรียบจากใบสัญญาเงินกู้ ก่อนเซ็นในใบสัญญากู้เงิน ผู้กู้เงินจะต้องตรวจสอบข้อมูล และทำความเข้าใจในเงื่อนไขต่างๆ ที่ระบุเอาไว้ด้วย เพราะต่อให้ใบสัญญาจะไม่มีรูปแบบตายตัว แต่ถ้ามีลายเซ็นของผู้กู้เงิน จะถือว่าผู้กู้เงินได้ยอมรับเงื่อนไข หรือข้อตกลงในใบสัญญากู้ยืมเป็นที่เรียบร้อยแล้ว

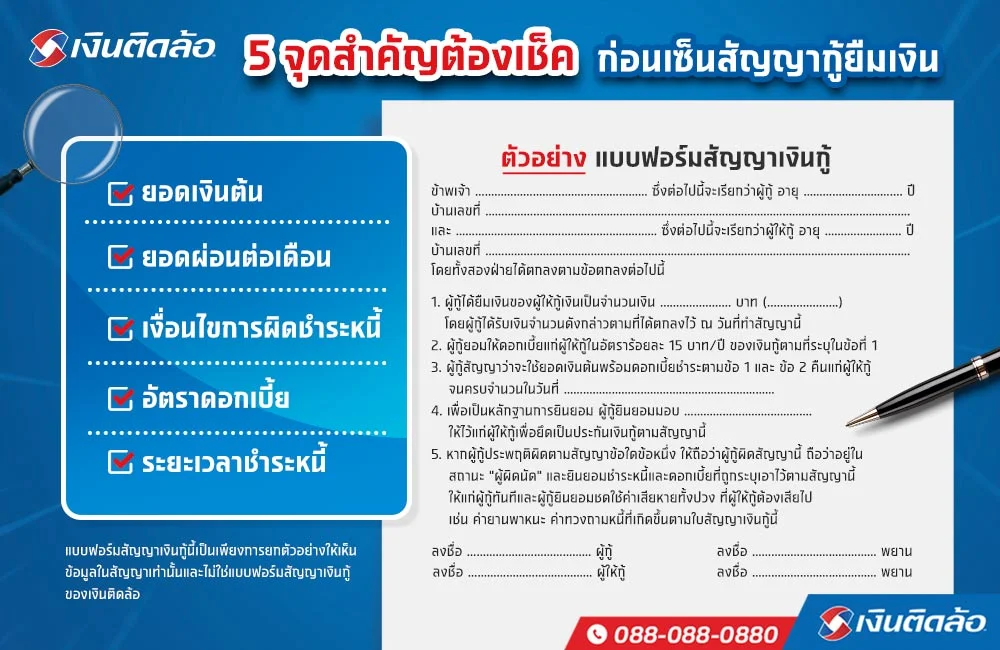

หมายเหตุ แบบฟอร์มในรูปเป็นเพียงตัวอย่างให้เห็นข้อมูลภายในสัญญาเท่านั้น ไม่ใช่แบบฟอร์มสัญญาเงินกู้ของเงินติดล้อ

ดาวน์โหลด แบบฟอร์มสัญญาเงินกู้ จาก สำนักงานอัยการสูงสุด ได้ที่นี่เลยครับ

5 จุดสำคัญที่ต้องเช็คก่อนเซ็นสัญญากู้ยืมเงิน

รายละเอียดในเอกสารเงินกู้มีหลายส่วนที่ผู้กู้ต้องตรวจสอบให้ละเอียดเป็นพิเศษ เพื่อปกป้องสิทธิของตนเองตามกฎหมาย โดยเฉพาะ 5 จุดสำคัญต่อไปนี้ ก่อนเซ็นสัญญาเงินกู้ทุกประเภท

1. ยอดเงินต้น

การเช็คยอดเงินต้นก่อนเซ็นสัญญากู้ยืมเงินเป็นขั้นตอนสำคัญ เพื่อให้มั่นใจว่าคุณจะได้รับเงินกู้ตรงตามที่คุยกัน ป้องกันความผิดพลาดในการระบุตัวเลขผิดในสัญญา แสดงถึงความโปร่งใสในการทำสัญญาร่วมกัน ถ้ามีการระบุจำนวนเงินไม่ตรงกับที่ตกลง จะส่งผลต่อดอกเบี้ยที่ผู้กู้ต้องชำระในอนาคต และอาจบ่งบอกถึงความไม่โปร่งใส ความไม่น่าเชื่อถือของผู้ให้กู้ หรือเป็นสัญญายืมเงินนอกระบบที่ไม่ควรเซ็นเด็ดขาด

2. อัตราดอกเบี้ย

การยืมเงิน กู้เงิน หรือขอสินเชื่อ จะมีอัตราดอกเบี้ยพ่วงมากับยอดเงินต้นที่ขอกู้ไปด้วยเสมอ โดยอัตราดอกเบี้ยจะระบุเอาไว้ในใบสัญญาเงินกู้ และหน้าที่ของผู้กู้เงินคือตรวจสอบว่า อัตราดอกเบี้ยเป็นธรรมหรือไม่

พระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตรา ระบุเอาไว้ว่า ในกรณีที่ขอกู้ยืมเงินกับนิติบุคคล อัตราดอกเบี้ยห้ามเกิน 15% ต่อไป และในกรณีกู้ยืมเงินกับสถาบันการเงิน อัตราดอกเบี้ยเกิน 15% ได้ แต่ต้องอยู่ภายใต้การควบคุมของธนาคารแห่งประเทศไทย

3. ยอดผ่อนต่อเดือน

เมื่อเงินไม่พอใช้หลายคนจึงตัดสินใจขอสินเชื่อ ซึ่งมีข้อดีคือ สามารถผ่อนจ่ายได้ ดังนั้น ผู้กู้ต้องตรวจสอบยอดผ่อนต่อเดือนที่ระบุในสัญญากู้ยืมเงิน ว่าตรงตามที่ตกลงหรือไม่ ในกรณีที่กู้เงินกับสถาบันการเงิน หรือบริษัทสินเชื่อ จะมี “ตารางยอดผ่อนต่อเดือน” แนบมาให้ตรวจสอบได้อย่างละเอียด นอกจากนี้ การเช็คยอดผ่อนต่อเดือน เพื่อให้ผู้กู้ประเมินความสามารถในการผ่อนของตัวเองอีกครั้ง ว่าคุณจะสามารถผ่อนตามยอดนั้นๆ ได้จริง เพื่อไม่ให้เกิดปัญหาชำระล่าช้าจนโดนปรับ หรือส่งผลต่อประวัติเครดิตบูโรในอนาคต

4. ระยะเวลาชำระหนี้

ในกรณีที่ผู้กู้ขอกู้เงินกับสถาบันการเงินหรือบริษัทสินเชื่อ ข้อมูลระยะเวลาชำระหนี้จะต้องสอดคล้องกับยอดผ่อนต่อเดือนตามตารางการผ่อนจ่ายที่ระบุเอาไว้ ก่อนจะเซ็นใบสัญญากู้ยืมต้องตรวจสอบควบคู่กันไปด้วย และที่สำคัญต้องดูวันเริ่มสัญญา และวันที่จบลงของสัญญาด้วย มิเช่นนั้น จะถือว่าผู้กู้เงินยอมรับข้อตกลง

ทั้งหมดก็เพื่อประโยชน์ของผู้กู้เงิน ในการจัดแจงเงินส่วนที่ต้องผ่อนจ่ายต่อเดือนให้กับสถาบันการเงินหรือบริษัทสินเชื่อ ป้องกันไม่ให้ผิดเงื่อนไขการชำระหนี้ที่จะเกิดในลำดับถัดไป

5. เงื่อนไขการผิดชำระหนี้

การชำระหนี้ตามใบสัญญาเงินกู้ ถือเป็นหน้าที่ที่ผู้กู้เงินต้องรับผิดชอบ ดังนั้น ถ้าไม่ชำระหนี้ตามวัน และจำนวนเงินที่ระบุเอาไว้ ผู้กู้เงินจะอยู่ในสถานะ “ผู้ผิดนัด” ทันที เพราะใบสัญญากู้ยืมจะระบุข้อมูลไว้อย่างชัดเจน นี่จึงเป็นอีกหนึ่งหน้าที่ที่ผู้กู้ยืมเงินต้องตรวจสอบเงื่อนไขการผิดนัดชำระหนี้ให้ดีก่อนเซ็นสัญญา

กู้ยืมเงินที่ไหนดี ปลอดภัยแน่นอน

กู้ยืมเงินที่ไหนปลอดภัย? ถ้าคุณกำลังมองหาแหล่งกู้เงินด่วน สิ่งที่จะทำให้ไม่ต้องกังวลว่าจะโดนเอาเปรียบจากการทำหนังสือสัญญาเงินกู้คือ การกู้ยืมเงินจากธุรกิจทางการเงินภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย (ธปท.) มีความน่าเชื่อถือ และมีกฎระเบียบคอยกำกับดูแลอย่างเข้มงวด และถ้าคุณมีรถทุกประเภท แนะนำสินเชื่อทะเบียนรถยนต์กับเงินติดล้อ เราเป็นบริษัทที่ถือหุ้นโดยธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) ซึ่งเป็นธนาคารพาณิชย์ที่ใหญ่ติด 1 ใน 5 ของประเทศไทย ผู้กู้สามารถวางใจได้เรื่องความมั่นคง การดำเนินธุรกิจแบบโปร่งใส และมีความเป็นธรรมอย่างแน่นอน

สรุป การเช็ครายละเอียดก่อนเซ็นสัญญากู้ยืมเงิน

นอกจากการเช็ค 5 จุดสำคัญข้างต้นแล้ว ควรตรวจสอบรายละเอียดทั้งหมดในเอกสารสัญญาเงินกู้ ไม่ว่าจะกู้เงินจากที่ไหนก็ตาม เพื่อปกป้องสิทธิประโยชน์ของตนเอง ทำให้ผู้กู้สามารถบริหารการเงินได้อย่างราบรื่น จ่ายเงินได้ตรงเวลา ไม่เป็นผู้ผิดนัดตามใบสัญญาเงินกู้ และถ้าคุณมีรถทุกประเภท สามารถนำมาขอสินเชื่อทะเบียนรถเก๋ง-กระบะ เปลี่ยนรถเป็นเงินก้อนได้ง่ายๆ มาพร้อมบัตรติดล้อ ให้คุณกู้ยืมเงินได้ตลอด 24 ชั่วโมง ช่วยเพิ่มสภาพคล่องทางการเงิน และมีความปลอดภัยอย่างแน่นอน