เมื่อเงินเดือนออก หลายคนอาจพบปัญหาเก็บเงินไม่อยู่ เงินหมดก่อนสิ้นเดือน หรือไม่มีเงินเหลือเก็บ ด้วยภาระค่าใช้จ่ายที่รุมเร้า ไม่ว่าจะเป็นค่าผ่อนบ้าน ค่าผ่อนรถ ค่าอาหาร ค่าสาธารณูปโภค หรือแม้แต่รายจ่ายเพื่อความบันเทิง ทำให้แผนการเงินที่วางไว้มักไม่เป็นไปตามที่คาดหวัง การบริหารเงินอย่างมีระบบจึงเป็นเรื่องสำคัญที่จะช่วยให้คุณมีเงินเก็บและสร้างความมั่นคงทางการเงินในระยะยาว ในบทความนี้ เงินติดล้อขอแนะนำเทคนิค "แบ่งเงินออกเป็น 4 ส่วน" สูตรบริหารเงินที่ช่วยให้คุณจัดการเงินได้อย่างมีประสิทธิภาพ และเก็บเงินก้อนได้จริงครับ

ข้อดีของการแบ่งเงินออกเป็น 4 ส่วน

ช่วยจัดการบริหารเงินได้อย่างมีประสิทธิภาพ

เป็นวิธีแบ่งเงินเก็บออมอย่างเป็นระบบ

ขั้นตอนการเก็บเงินด้วยเทคนิคแบ่งเงินออกเป็น 4 ส่วน

แบ่งส่วนที่ 1 สำหรับซื้อความสุข

แบ่งส่วนที่ 2 สำหรับใช้จ่ายในยามฉุกเฉิน

แบ่งส่วนที่ 3 สำหรับการวางแผนเกษียณอายุ

แบ่งส่วนที่ 4 สำหรับการลงทุนระยะยาว

เสริมประสิทธิภาพการเก็บเงินด้วยสูตรบริหารเงิน 50-30-20

สรุป การแบ่งเงินเก็บออกเป็น 4 ส่วน

แบ่งเงินออกเป็น 4 ส่วน คืออะไร

การแบ่งเงินออกเป็น 4 ส่วน เป็นเทคนิคการบริหารเงินที่ช่วยให้คุณจัดการเงินได้อย่างเป็นระบบมากขึ้น โดยแยกเงินออกเป็น 4 บัญชีหลัก แต่ละบัญชีมีวัตถุประสงค์การใช้จ่ายที่แตกต่างกันไป ได้แก่

บัญชีสำหรับซื้อความสุข

บัญชีเพื่อใช้จ่ายยามฉุกเฉิน

บัญชีเพื่อการเตรียมพร้อมสู่วัยเกษียณ

บัญชีเพื่อการลงทุนในระยะยาว

หลักการสำคัญของวิธีนี้ คือ การแยกเงินออกจากบัญชีหลักที่คุณใช้จ่ายประจำวัน ไปยังบัญชีออมเงินเฉพาะทาง เพื่อให้คุณมองเห็นเงินเก็บแต่ละก้อนอย่างชัดเจน และไม่นำเงินเก็บมาใช้จ่ายปะปนกับเงินสำหรับค่าใช้จ่ายรายวัน วิธีนี้ไม่เพียงแต่ช่วยให้คุณมีเงินเก็บเท่านั้น แต่ยังช่วยให้คุณบรรลุเป้าหมายทางการเงินในระยะยาวได้อีกด้วยครับ

ข้อดีของการแบ่งเงินออกเป็น 4 ส่วน

การแบ่งเงินออกเป็น 4 ส่วน เป็นสูตรบริหารเงินที่สร้างวินัยทางการเงินให้กับคุณในระยะยาว ด้วยการแยกเงินออกเป็นบัญชีต่างๆ ตามวัตถุประสงค์ คุณจะเห็นภาพรวมทางการเงินของตัวเองชัดเจนมากขึ้น และวางแผนการเงินได้อย่างมีประสิทธิภาพกว่าการเก็บเงินทั้งหมดไว้ในบัญชีเดียว

ช่วยจัดการบริหารเงินได้อย่างมีประสิทธิภาพ

การรับเงินเดือนและใช้จ่ายทุกอย่างในบัญชีเดียว ทำให้คุณบริหารเงินได้ยาก เพราะไม่สามารถแยกแยะได้ว่าเงินจำนวนใดควรนำไปใช้เพื่อวัตถุประสงค์ใด หรือไม่ทราบว่าใช้จ่ายเกินรายรับหรือไม่ เนื่องจากเงินเก็บและเงินใช้จ่ายอยู่ในบัญชีเดียวกัน ต่างจากการมีบัญชีแยกสำหรับการออมที่มีเป้าหมายชัดเจน จะทำให้คุณควบคุมค่าใช้จ่ายได้ดีขึ้น รู้ว่ามีเงินเท่าไรที่สามารถใช้จ่ายได้ และมีเงินเท่าไรที่ต้องเก็บออมเพื่ออนาคต

การแบ่งเงินออกเป็นสัดส่วนที่ชัดเจนยังช่วยป้องกันการใช้จ่ายเกินตัว และสร้างวินัยในการออมเงินอย่างสม่ำเสมอ เมื่อเงินเดือนออก คุณจะรู้ทันทีว่าต้องแบ่งเงินจำนวนเท่าไรไปยังแต่ละบัญชี ทำให้การบริหารเงินเป็นไปอย่างเป็นระบบและมีประสิทธิภาพมากขึ้นครับ

เป็นวิธีแบ่งเงินเก็บออมอย่างเป็นระบบ

การเก็บเงินออมไว้ในบัญชีเดียว แม้จะดูเหมือนมีเงินเก็บก้อนใหญ่ แต่หากไม่ได้แบ่งเงินออมเป็นสัดส่วนที่ชัดเจน เมื่อเกิดสถานการณ์ที่ต้องใช้เงินฉุกเฉิน คุณอาจเผลอใช้จ่ายจนหมด ส่งผลให้ไม่มีเงินเหลือสำหรับเป้าหมายอื่นๆ เช่น เงินใช้หลังเกษียณ หรือเงินสำหรับการลงทุนระยะยาว

การแบ่งเงินออกเป็น 4 ส่วน ช่วยให้คุณมองเห็นเงินออมแต่ละก้อนอย่างชัดเจน และใช้จ่ายได้ตรงตามวัตถุประสงค์ เมื่อมีเหตุฉุกเฉิน คุณสามารถนำเงินจากบัญชีฉุกเฉินมาใช้ได้ทันที โดยไม่กระทบกับเงินที่เก็บไว้เพื่อวัตถุประสงค์อื่น วิธีเก็บเงินแบบนี้ช่วยให้คุณมีความยืดหยุ่นในการใช้จ่าย แต่ยังคงรักษาวินัยในการออมเงินได้อย่างเหมาะสม

ขั้นตอนการเก็บเงินด้วยเทคนิคแบ่งเงินออกเป็น 4 ส่วน

การเริ่มต้นใช้สูตรบริหารเงินด้วยเทคนิคแบ่งเงินออกเป็น 4 ส่วน ไม่ยากอย่างที่คิด เพียงแค่คุณเปิดบัญชีธนาคารเพิ่มอีก 4 บัญชี แยกตามวัตถุประสงค์การใช้เงิน และแบ่งเงินจากรายได้ประจำเข้าบัญชีเหล่านี้ทุกเดือน โดยสัดส่วนที่แนะนำคือ 25-25-25-25 หมายความว่า จากเงินออมทั้งหมดที่คุณตั้งใจจะเก็บ ให้แบ่งเป็น 4 ส่วนเท่าๆ กัน ใส่ลงในแต่ละบัญชี ตัวอย่างเช่น หากคุณตั้งใจจะออมเงิน 8,000 บาทต่อเดือน คุณจะแบ่งเงินเข้าแต่ละบัญชีเป็นจำนวน 2,000 บาท นั่นเอง

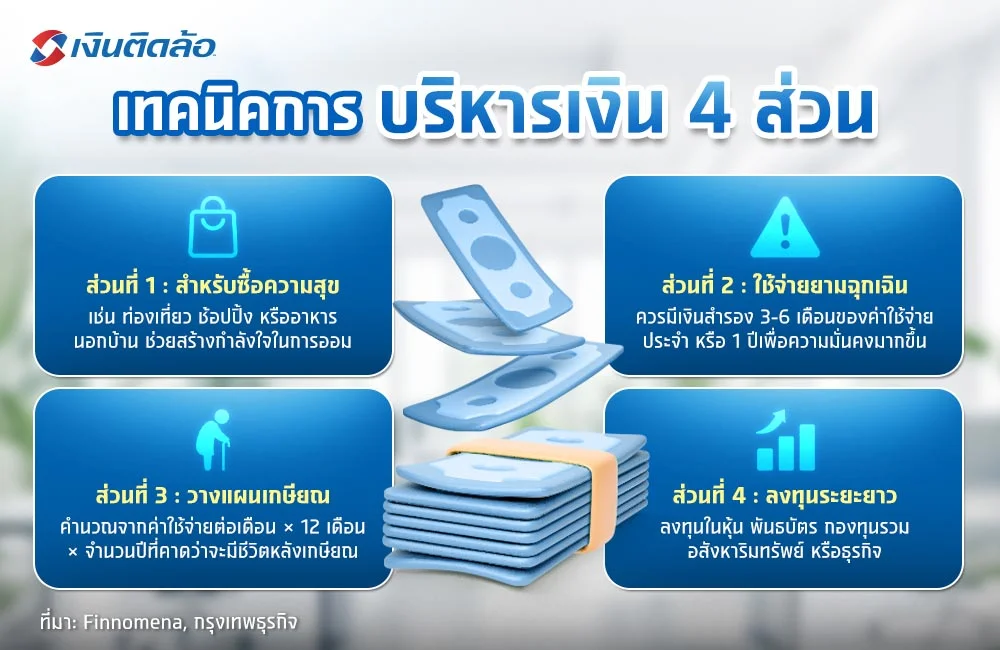

แบ่งส่วนที่ 1 สำหรับซื้อความสุข

หากคุณมุ่งมั่นทำงานเก็บเงินอย่างเดียว โดยไม่มีเงินเหลือสำหรับความสุขเล็กๆ น้อยๆ ในชีวิต อาจทำให้เกิดความเครียดสะสม และนำไปสู่การล้มเลิกแผนการเก็บเงินในที่สุด ดังนั้น การแบ่งเงินส่วนหนึ่งไว้สำหรับให้รางวัลตัวเองจึงเป็นเรื่องสำคัญ

บัญชีนี้มีไว้สำหรับใช้จ่ายในสิ่งที่คุณอยากได้ แต่ไม่จำเป็นต่อการดำรงชีวิต เช่น เงินเก็บไว้ท่องเที่ยว ซื้อเสื้อผ้าใหม่ รับประทานอาหารนอกบ้าน หรือซื้อของที่ต้องการ โดยการมีเงินเก็บสำหรับความสุขส่วนตัวจะทำให้คุณมีกำลังใจในการออมเงินเพื่อความมั่นคงในอนาคต โดยคุณสามารถใช้จ่ายเงินในบัญชีนี้ได้เต็มที่ แต่ต้องอยู่ภายในวงเงินที่กำหนดไว้ เพื่อไม่ให้กระทบกับงบประมาณในส่วนอื่นๆ

แบ่งส่วนที่ 2 สำหรับใช้จ่ายในยามฉุกเฉิน

คนส่วนใหญ่มักมองโลกในแง่ดีว่าอนาคตจะราบรื่น ไม่มีเหตุการณ์ไม่คาดฝันเกิดขึ้น จึงมักละเลยการเก็บเงินสำรองไว้ใช้ยามฉุกเฉิน แต่ในความเป็นจริง เหตุการณ์ไม่คาดฝันอาจเกิดขึ้นได้เสมอ ไม่ว่าจะเป็นการตกงานกะทันหัน อุบัติเหตุ หรือการเจ็บป่วยที่ต้องเข้ารับการรักษา ซึ่งอาจทำให้รายได้ประจำหยุดชะงัก หรือมีค่าใช้จ่ายพิเศษที่ไม่ได้วางแผนไว้

การมีเงินสำรองฉุกเฉินจึงเป็นเรื่องสำคัญ โดยผู้เชี่ยวชาญด้านการเงินแนะนำให้มีเงินสำรองอย่างน้อย 3-6 เดือนของค่าใช้จ่ายประจำ แต่หากต้องการความมั่นคงมากขึ้น ควรมีเงินสำรองสำหรับค่าใช้จ่าย 1 ปี เช่น หากค่าใช้จ่ายรายเดือนของคุณอยู่ที่ 15,000 บาท เงินสำรองฉุกเฉินที่ควรมีคือ 15,000 × 12 = 180,000 บาท

เงินในบัญชีนี้ควรมีสภาพคล่องสูง สามารถถอนออกมาใช้ได้ทันทีเมื่อเกิดเหตุฉุกเฉิน เช่น เก็บไว้ในบัญชีออมทรัพย์ที่มีดอกเบี้ยดี หรือบัญชีฝากประจำที่ถอนออกมาได้โดยไม่เสียดอกเบี้ย เป็นต้น

แบ่งส่วนที่ 3 สำหรับการวางแผนเกษียณอายุ

การวางแผนเพื่อวัยเกษียณเป็นเรื่องที่หลายคนมักผัดวันประกันพรุ่ง โดยเฉพาะคนวัยทำงานที่ยังอยู่ห่างไกลจากวัยเกษียณ แต่การเริ่มต้นเก็บเงินเพื่อวัยเกษียณตั้งแต่เนิ่นๆ จะช่วยให้คุณมีเงินเพียงพอสำหรับใช้ชีวิตหลังเกษียณอย่างมีความสุข โดยไม่ต้องเป็นภาระของลูกหลาน

ในการคำนวณจำนวนเงินที่ต้องมีหลังเกษียณ คุณสามารถใช้สูตรง่ายๆ คือ ค่าใช้จ่ายในแต่ละเดือน × 12 เดือน × จำนวนปีที่คาดว่าจะมีชีวิตอยู่หลังเกษียณ ตัวอย่างเช่น หากคุณคาดว่าหลังเกษียณจะมีค่าใช้จ่ายเดือนละ 20,000 บาท และคิดว่าจะมีชีวิตอยู่ถึงอายุ 85 ปี (เกษียณอายุ 60 ปี นั่นคือมีชีวิตหลังเกษียณอีก 25 ปี) จำนวนเงินที่ควรมีสำหรับวัยเกษียณคือ 20,000 × 12 × 25 = 6,000,000 บาท

เงินในบัญชีนี้ควรนำไปลงทุนในรูปแบบที่ให้ผลตอบแทนที่เหมาะสมกับระยะเวลาที่เหลือก่อนเกษียณ เช่น กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ที่ยังได้รับสิทธิลดหย่อนภาษีอีกด้วยครับ

แบ่งส่วนที่ 4 สำหรับการลงทุนระยะยาว

การมีเงินเตรียมพร้อมใน 3 ส่วนแรกแล้ว บัญชีสุดท้ายนี้มีไว้สำหรับการลงทุนระยะยาว เพื่อสร้างความมั่งคั่งและอิสรภาพทางการเงิน การลงทุนจะช่วยให้เงินของคุณงอกเงยมากกว่าการฝากไว้ในบัญชีออมทรัพย์ทั่วไป ซึ่งมักให้ผลตอบแทนที่ต่ำกว่าอัตราเงินเฟ้อ

เงินในบัญชีนี้สามารถนำไปลงทุนในสินทรัพย์หลากหลายประเภท เช่น หุ้น พันธบัตร กองทุนรวม อสังหาริมทรัพย์ หรือการลงทุนในธุรกิจ ทั้งนี้ ควรเลือกการลงทุนที่สอดคล้องกับระดับความเสี่ยงที่คุณยอมรับได้ และเป้าหมายทางการเงินในระยะยาว

อย่างไรก็ตาม ก่อนเริ่มต้นลงทุน ควรศึกษาข้อมูลให้รอบด้าน ทั้งในเรื่องความเสี่ยง ผลตอบแทนที่คาดหวัง และระยะเวลาการลงทุนที่เหมาะสม เพื่อให้การลงทุนเป็นไปอย่างมีประสิทธิภาพ และสร้างผลตอบแทนที่ดีในระยะยาวครับ

เสริมประสิทธิภาพการเก็บเงินด้วยสูตรบริหารเงิน 50-30-20

นอกจากการแบ่งเงินออกเป็น 4 ส่วนแล้ว คุณยังสามารถนำสูตรบริหารเงิน 50-30-20 มาประยุกต์ใช้ร่วมกัน เพื่อให้การจัดการเงินมีประสิทธิภาพมากยิ่งขึ้น โดยสูตร 50-30-20 เป็นวิธีแบ่งเงินเดือนหลังหักภาษีและประกันสังคมแล้ว ออกเป็น 3 ส่วนดังนี้

50% ของรายได้ : ใช้สำหรับค่าใช้จ่ายที่จำเป็นในชีวิตประจำวัน เช่น ค่าเช่าบ้าน ค่าผ่อนรถ ค่าอาหาร ค่าน้ำ ค่าไฟ และค่าใช้จ่ายประจำอื่นๆ

30% ของรายได้ : ใช้สำหรับความต้องการส่วนตัว หรือค่าใช้จ่ายที่ทำให้ชีวิตมีความสุข เช่น การท่องเที่ยว ช้อปปิ้ง รับประทานอาหารนอกบ้าน หรือความบันเทิงต่างๆ

20% ของรายได้ : ใช้สำหรับการออมและการลงทุน ซึ่งส่วนนี้คุณสามารถนำไปแบ่งต่อเป็น 4 ส่วนเท่าๆ กัน ตามแนวคิดการแบ่งเงินออกเป็น 4 ส่วนที่กล่าวไปข้างต้น

การใช้สูตร 50-30-20 ร่วมกับการแบ่งเงินออกเป็น 4 ส่วน จะช่วยให้คุณมีเงินเพียงพอสำหรับการใช้จ่ายประจำวัน ขณะเดียวกันก็สามารถออมเงินและลงทุนเพื่ออนาคตได้อย่างเป็นระบบ โดยไม่ส่งผลกระทบต่อการใช้ชีวิตประจำวันมากเกินไป

ยกตัวอย่างเช่น หากคุณมีรายได้หลังหักภาษีและประกันสังคมแล้ว 30,000 บาทต่อเดือน คุณจะแบ่งเงินดังนี้

15,000 บาท (50%) สำหรับค่าใช้จ่ายที่จำเป็น

9,000 บาท (30%) สำหรับความต้องการส่วนตัว

6,000 บาท (20%) สำหรับการออมและการลงทุน

จากเงิน 6,000 บาทที่เป็นส่วนของการออมและการลงทุน คุณสามารถแบ่งออกเป็น 4 ส่วนเท่าๆ กัน คือส่วนละ 1,500 บาท สำหรับซื้อความสุข ใช้จ่ายยามฉุกเฉิน วางแผนเกษียณอายุ และการลงทุนระยะยาว ตามลำดับ

สรุป การแบ่งเงินเก็บออกเป็น 4 ส่วน

การแบ่งเงินออกเป็น 4 ส่วน เป็นสูตรบริหารเงินที่ช่วยให้คุณจัดการเงินได้อย่างเป็นระบบ โดยแบ่งเงินออกเป็น 4 บัญชีตามวัตถุประสงค์ที่แตกต่างกัน ได้แก่ บัญชีสำหรับซื้อความสุข บัญชีสำหรับใช้จ่ายยามฉุกเฉิน บัญชีสำหรับวางแผนเกษียณอายุ และบัญชีสำหรับการลงทุนระยะยาว วิธีเก็บเงินแบบนี้ไม่เพียงช่วยให้คุณมีเงินเก็บเท่านั้น แต่ยังช่วยให้คุณมีวินัยทางการเงิน และบรรลุเป้าหมายทางการเงินในระยะยาวได้อีกด้วย การเริ่มต้นใช้เทคนิคนี้ไม่ยาก เพียงแค่เปิดบัญชีเพิ่มและแบ่งเงินตามสัดส่วนที่เหมาะสม คุณก็จะสามารถบริหารเงินได้อย่างมีประสิทธิภาพและมีเงินก้อนเก็บได้อย่างแน่นอน

สำหรับผู้ที่กำลังประสบปัญหาทางการเงิน หรือต้องการเงินทุนเพื่อเริ่มต้นธุรกิจ สินเชื่อทะเบียนรถยนต์จากเงินติดล้อ อาจเป็นอีกทางเลือกที่ช่วยบรรเทาภาระทางการเงินในระยะสั้น ด้วยเงื่อนไขและอัตราดอกเบี้ยที่เป็นธรรม เหมาะสมกับความสามารถในการผ่อนชำระคืนของแต่ละคน ทำให้คุณสามารถจัดการปัญหาทางการเงินได้อย่างเหมาะสม และวางแผนการเงินในอนาคตได้อย่างมั่นคงครับ