“การวางแผนอนาคตให้ลูกน้อยเป็นสิ่งที่พ่อแม่ทุกคนให้ความสำคัญเป็นอันดับต้นๆ และหนึ่งในรากฐานที่สำคัญที่สุดก็คือการสร้างความมั่นคงทางการเงิน การรู้จักออมเงินให้ลูกตั้งแต่พวกเขายังเล็ก ไม่เพียงแต่เป็นการสร้างกองทุนสำรองสำหรับอนาคต แต่ยังเป็นการปลูกฝังนิสัยรักการออมให้ติดตัวเขาไปจนโต ในฐานะพ่อแม่ เราจะเริ่มต้นออมเงินให้ลูกแบบไหนดี? วันนี้ เงินติดล้อ ได้รวบรวมข้อมูลและเคล็ดลับดีๆ มาฝากทุกคนแบบจัดเต็มครับ

ออมเงินให้ลูกแบบไหนดี รวม 5 รูปแบบการฝากเงินยอดนิยม

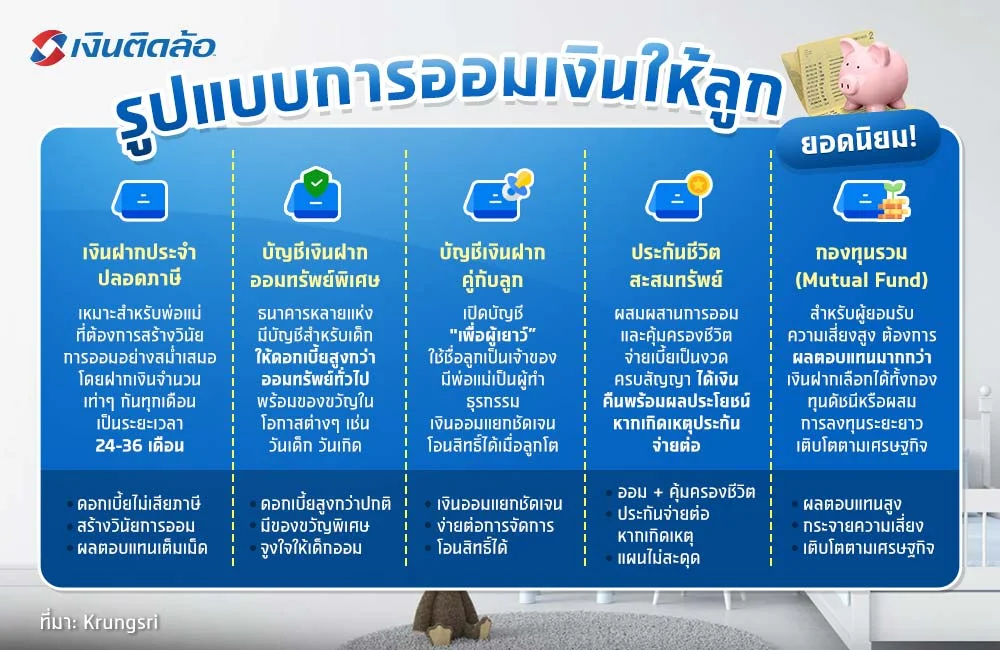

1. บัญชีเงินฝากประจำปลอดภาษี

2. บัญชีเงินฝากออมทรัพย์พิเศษ

3. บัญชีเงินฝากคู่กับลูก

4. ประกันชีวิตแบบสะสมทรัพย์

5. การลงทุนในกองทุนรวม (Mutual Fund)

ตารางเปรียบเทียบข้อดี-ข้อจำกัด ของการออมเงินให้ลูกแต่ละรูปแบบ

เปิดบัญชีให้ลูกต้องใช้เอกสารอะไรบ้าง?

สรุปความสำคัญของการออมเงินให้ลูก เพื่อความมั่นคงในอนาคต

ความสำคัญของการออมเงินให้ลูกตั้งแต่เนิ่นๆ

การเริ่มต้นออมเงินให้ลูกตั้งแต่วันนี้ คือการมอบของขวัญชิ้นสำคัญที่คุณสามารถให้กับเขาได้ ซึ่งมีความสำคัญในหลายมิติ ดังนี้ครับ

สร้างรากฐานความมั่นคงทางการเงินในอนาคต การมีเงินออมก้อนแรกเปรียบเสมือนการสร้างตาข่ายนิรภัยทางการเงิน (Safety Net) ให้กับลูก เมื่อเขาเติบโตขึ้น เงินก้อนนี้จะเป็นทุนตั้งต้นให้เขาสามารถเผชิญกับความท้าทายต่างๆ ได้อย่างมั่นคง

เป็นทุนการศึกษา หมดกังวลเรื่องค่าเทอม ค่าใช้จ่ายด้านการศึกษามีแนวโน้มสูงขึ้นทุกปี การวางแผนออมเงินให้ลูกไว้ล่วงหน้า จะช่วยลดภาระค่าใช้จ่ายก้อนโต ทำให้ลูกได้เรียนในสิ่งที่เขาใฝ่ฝันอย่างเต็มที่ โดยไม่ต้องกังวลเรื่องเงินเลย

สอนวินัยการออมและสร้างนิสัยรักการออมให้ลูก การที่คุณพ่อคุณแม่ทำให้การออมเป็นเรื่องใกล้ตัว จะช่วยปลูกฝังวินัยทางการเงินและสร้างทัศนคติที่ดีต่อการออมให้กับลูกได้เรียนรู้และซึมซับ จนกลายเป็นนิสัยที่ติดตัวเขาไปตลอดชีวิต

ใช้เป็นเงินทุนเริ่มต้นธุรกิจ หรือต่อยอดความฝัน เมื่อลูกโตขึ้นและค้นพบสิ่งที่ตัวเองรัก เงินออมก้อนนี้อาจกลายเป็นเงินทุนก้อนสำคัญ สำหรับการเริ่มต้นธุรกิจเล็กๆ หรือใช้ต่อยอดความฝันในเส้นทางที่เขาเลือกเดินด้วยตัวเอง

ออมเงินให้ลูกแบบไหนดี รวม 5 รูปแบบการฝากเงินยอดนิยม

เมื่อตัดสินใจจะเริ่มออมเงินให้ลูกแล้ว คำถามต่อมาก็คือ แล้วเราควรจะออมเงินให้ลูกแบบไหนดี? เพราะในปัจจุบันมีผลิตภัณฑ์ทางการเงินหลากหลายรูปแบบให้เลือก เรามาดู 5 ตัวเลือกยอดนิยมที่เหมาะกับการเริ่มต้นสำหรับพ่อแม่และลูกกันครับ

1. บัญชีเงินฝากประจำปลอดภาษี

บัญชีประเภทนี้เหมาะสำหรับพ่อแม่ที่ต้องการสร้างวินัยการออมอย่างสม่ำเสมอ โดยต้องฝากเงินจำนวนเท่าๆ กันทุกเดือนเป็นระยะเวลาต่อเนื่อง เช่น 24 เดือน หรือ 36 เดือน จุดเด่นที่สุดคือ ดอกเบี้ยที่ได้รับจะได้รับการยกเว้นภาษี ทำให้ได้รับผลตอบแทนเต็มเม็ดเต็มหน่วย เป็นวิธีออมเงินให้ลูกที่มีความเสี่ยงต่ำและสร้างวินัยได้ดีเยี่ยมเลยครับ

2. บัญชีเงินฝากออมทรัพย์พิเศษ

ธนาคารหลายแห่งมีผลิตภัณฑ์บัญชีเงินฝากสำหรับเด็กโดยเฉพาะ ซึ่งมักจะให้ดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ทั่วไป และอาจมีของขวัญหรือสิทธิพิเศษอื่นๆ มอบให้ในโอกาสต่างๆ เช่น วันเด็ก หรือวันเกิดของลูกน้อย เป็นวิธีที่ช่วยจูงใจให้เด็กรู้สึกสนุกและอยากที่จะออมเงินมากขึ้น ถือเป็นจุดเริ่มต้นที่ดีในการเปิดบัญชีให้ลูกครับ

3. บัญชีเงินฝากคู่กับลูก

ในกรณีที่ลูกยังอายุไม่ถึงเกณฑ์ที่สามารถเปิดบัญชีให้ลูกด้วยตัวเองได้ คุณพ่อคุณแม่สามารถเปิดบัญชีในลักษณะ "ชื่อบัญชีเพื่อผู้เยาว์" ได้ โดยใช้ชื่อของลูกเป็นเจ้าของบัญชี และมีชื่อพ่อหรือแม่เป็นผู้มีอำนาจในการทำธุรกรรม วิธีนี้ทำให้เงินออมถูกแยกออกมาเป็นสัดส่วนชัดเจน และเมื่อลูกอายุครบกำหนด ก็สามารถโอนสิทธิ์ในการดูแลบัญชีให้ลูกได้ทันที

4. ประกันชีวิตแบบสะสมทรัพย์

ตัวเลือกนี้เป็นการผสมผสานระหว่างการออมเงินและความคุ้มครองชีวิตไปพร้อมกัน โดยจ่ายเบี้ยประกันเป็นรายงวด และเมื่อครบกำหนดสัญญาจะได้รับเงินก้อนคืนพร้อมผลประโยชน์เพิ่มเติม จุดเด่นคือ หากเกิดเหตุไม่คาดฝันกับผู้ปกครอง (ผู้ชำระเบี้ย) บริษัทประกันจะยังคงส่งเบี้ยต่อจนครบสัญญา ทำให้แผนการออมเงินให้ลูกไม่สะดุด และลูกยังมีเงินก้อนใช้ในอนาคตตามที่วางแผนไว้

5. การลงทุนในกองทุนรวม (Mutual Fund)

สำหรับคุณพ่อคุณแม่ที่ยอมรับความเสี่ยงได้สูงขึ้น และต้องการโอกาสรับผลตอบแทนที่มากกว่าเงินฝาก การลงทุนในกองทุนรวมถือเป็นตัวเลือกที่น่าสนใจมากครับ โดยสามารถเลือกลงทุนในกองทุนรวมดัชนี (Index Fund) หรือกองทุนรวมผสม ที่มีการกระจายการลงทุนในสินทรัพย์หลากหลายประเภท เพื่อลดความเสี่ยง การลงทุนระยะยาวจะช่วยให้เงินออมของลูกเติบโตไปพร้อมกับเศรษฐกิจได้ครับ

ตารางเปรียบเทียบข้อดี-ข้อจำกัด ของการออมเงินให้ลูกแต่ละรูปแบบ

รูปแบบการออม | ข้อดี | ข้อจำกัด |

1. เงินฝากประจำปลอดภาษี | ดอกเบี้ยไม่ต้องเสียภาษี, สร้างวินัยการออม, ความเสี่ยงต่ำมาก | สภาพคล่องต่ำ, ต้องฝากสม่ำเสมอ, หากผิดเงื่อนไขอาจไม่ได้ดอกเบี้ยตามที่กำหนด |

2. เงินฝากออมทรัพย์พิเศษ (เด็ก) | ดอกเบี้ยสูงกว่าออมทรัพย์ทั่วไป, มีของสมนาคุณจูงใจ | อาจมีเพดานวงเงินฝากที่ได้ดอกเบี้ยสูง, เงื่อนไขเป็นไปตามแต่ละธนาคาร |

3. เงินฝากคู่กับลูก | แบ่งเงินออมของลูกชัดเจน, ง่ายต่อการจัดการ | อัตราดอกเบี้ยอาจไม่สูงเท่ารูปแบบอื่น |

4. ประกันชีวิตแบบสะสมทรัพย์ | เป็นทั้งการออมและให้ความคุ้มครอง, ลดหย่อนภาษีได้ | สภาพคล่องต่ำมาก, เป็นภาระผูกพันระยะยาว, ผลตอบแทนอาจไม่สูงเท่าการลงทุน |

5. การลงทุนในกองทุนรวม | โอกาสได้รับผลตอบแทนสูงในระยะยาว, มีผู้เชี่ยวชาญดูแล | มีความเสี่ยงจากความผันผวนของตลาด, เงินต้นอาจลดลงได้, ต้องศึกษาข้อมูลก่อนลงทุน |

เปิดบัญชีให้ลูกต้องใช้เอกสารอะไรบ้าง?

สำหรับการเปิดบัญชีให้ลูกจะต้องเตรียมเอกสารทั้งของลูกและผู้ปกครอง โดยเอกสารที่ต้องใช้จะแบ่งตามช่วงอายุของลูก ดังนี้ครับ

สำหรับลูกที่อายุไม่เกิน 7 ปี

บัตรประจำตัวประชาชนของผู้ปกครอง

สูติบัตรของลูก

ทะเบียนบ้าน (เพื่อแสดงความสัมพันธ์ระหว่างผู้ปกครองและลูก)

สำหรับลูกที่อายุตั้งแต่ 7 ปีขึ้นไป และไม่เกิน 15 ปี

บัตรประจำตัวประชาชนของลูก

บัตรประจำตัวประชาชนของผู้ปกครอง

ทะเบียนบ้าน (เพื่อแสดงความสัมพันธ์ระหว่างผู้ปกครองและลูก)

สรุปความสำคัญของการออมเงินให้ลูก เพื่อความมั่นคงในอนาคต

การออมเงินให้ลูกคือการวางอิฐก้อนแรกที่แข็งแกร่งที่สุดให้กับอนาคตของเขา ไม่ว่าคุณจะเลือกออมเงินให้ลูกแบบไหนดี สิ่งสำคัญคือการเริ่มต้นลงมือทำตั้งแต่วันนี้ เพราะยิ่งเริ่มเร็วเท่าไหร่ ก็ยิ่งมีเวลาให้เงินออมได้เติบโตมากขึ้นเท่านั้น การวางแผนการเงินที่ดีจะช่วยสร้างหลักประกันและความมั่นคงให้ลูกสามารถก้าวเดินตามความฝันของตัวเองได้อย่างเต็มศักยภาพครับ

สำหรับคุณพ่อคุณแม่ที่กำลังมองหาเงินก้อนเพื่อเสริมสภาพคล่องในช่วงเวลาสำคัญ เช่น ค่าเทอมลูก หรือค่าใช้จ่ายฉุกเฉินต่างๆ ที่อาจเกิดขึ้นไม่คาดฝัน เงินติดล้อมีบริการสินเชื่อทะเบียนรถยนต์ที่จะช่วยให้คุณเข้าถึงเงินทุนได้ง่าย สะดวก และรวดเร็ว พร้อมช่วยให้คุณสามารถบริหารจัดการรายจ่ายได้อย่างปลอดภัย เพียงใช้เล่มทะเบียนรถเป็นหลักประกัน โดยรถยังมีขับใช้ได้ตามปกติ รับเงินก้อนไปใช้จ่ายยามจำเป็น พร้อมเลือกผ่อนชำระในอัตราที่เหมาะสมกับคุณได้เลยครับ

ที่มา: Krungsri