ในยามที่ต้องการเงินด่วน หลายคนอาจมองหาทางลัดและเผลอเข้าไปในวงจรหนี้นอกระบบโดยไม่ทันตั้งตัว และหนึ่งในกับดักที่อันตรายที่สุดที่แฝงมาก็คือ “ดอกลอย” ซึ่งเป็นภัยเงียบที่สามารถสร้างภาระหนี้สินให้พอกพูนจนไม่รู้จบ การทำความเข้าใจว่า ดอกลอยคืออะไร และมีกลไกที่น่ากลัวอย่างไร คือเกราะป้องกันที่ดีที่สุดที่จะช่วยให้คุณตัดสินใจทางการเงินได้อย่างรอบคอบ และไม่ตกเป็นเหยื่อของวงจรหนี้ที่อาจทำลายชีวิตคุณได้ครับ

ดอกลอย คืออะไร

ดอกลอย คือ รูปแบบการคิดดอกเบี้ยของเงินกู้นอกระบบ ที่ผู้กู้จะต้องจ่ายเฉพาะ “ดอกเบี้ย” เป็นรายวันหรือรายเดือนไปเรื่อยๆ โดยที่เงินที่จ่ายไปนั้น ไม่ได้ถูกนำไปหักลบเงินต้นเลยแม้แต่บาทเดียว ทำให้ยอดหนี้เงินต้นยังคงอยู่เท่าเดิมเสมอ ตราบใดที่ยังไม่สามารถหาเงินก้อนใหญ่มาจ่ายคืนเงินต้นทั้งหมดได้ในคราวเดียว ก็จะต้องจ่ายดอกเบี้ยแบบนี้ไปอย่างไม่มีที่สิ้นสุดครับ

หนี้ในระบบ VS หนี้ดอกลอย ต่างกันแค่ไหน?

เพื่อให้เห็นภาพความแตกต่างและอันตรายของดอกลอยได้ชัดเจนยิ่งขึ้น ลองมาเปรียบเทียบกับการกู้ยืมเงินในระบบที่ถูกกฎหมายกันดูครับ

หัวข้อเปรียบเทียบ | สินเชื่อในระบบ (ลดต้นลดดอก) | เงินกู้นอกระบบ (ดอกลอย) |

การลดเงินต้น | เงินที่จ่ายทุกงวดจะถูกนำไปหักทั้งเงินต้นและดอกเบี้ย | เงินที่จ่ายไปจะถูกหักเฉพาะดอกเบี้ย เงินต้นไม่ลดลงเลย |

อัตราดอกเบี้ย | เป็นไปตามที่กฎหมายกำหนด (ไม่เกิน 25% ต่อปี) | สูงเกินกฎหมายกำหนดมาก (อาจสูงถึง 240% ต่อปี) |

ระยะเวลาสิ้นสุดหนี้ | มีกำหนดการผ่อนชำระที่ชัดเจน หนี้หมดตามสัญญา | ไม่มีกำหนดสิ้นสุด ตราบใดที่ยังหาเงินต้นมาปิดไม่ได้ |

ความคุ้มครองทางกฎหมาย | มีสัญญาที่เป็นธรรมและได้รับการคุ้มครองตามกฎหมาย | สัญญามักไม่เป็นธรรม หรือไม่มีสัญญา และไม่ได้รับการคุ้มครอง |

เปิดวิธีคิดดอกเบี้ยสุดโหดของเงินกู้ดอกลอย

ความน่ากลัวของดอกลอยอยู่ที่อัตราดอกเบี้ยรายวันที่ดูเหมือนจะน้อย แต่เมื่อนำมารวมกันแล้วจะกลายเป็นจำนวนเงินมหาศาลอย่างไม่น่าเชื่อ ทำให้ลูกหนี้ต้องจ่ายเงินมากกว่าเงินต้นที่กู้มาหลายเท่าตัว แต่หนี้ก็ยังคงไม่หมดไป

ตัวอย่างการคำนวณดอกเบี้ยที่ทำให้หนี้บานปลาย

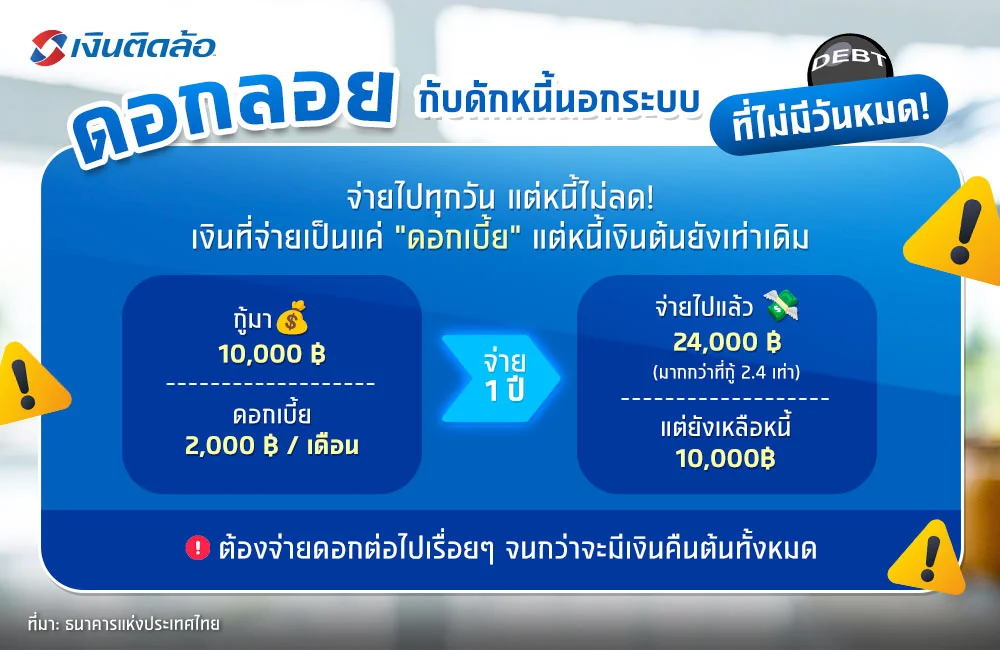

เพื่อให้เห็นภาพชัดขึ้น สมมติว่าคุณกู้เงินนอกระบบมาจำนวน 10,000 บาท โดยเจ้าหนี้คิดดอกเบี้ยร้อยละ 20 ต่อเดือน (หรือประมาณ 0.67% ต่อวัน)

ดอกเบี้ยที่ต้องจ่ายต่อเดือน : 10,000 บาท x 20% = 2,000 บาท

จ่ายดอกเบี้ยครบ 1 ปี (12 เดือน) : 2,000 บาท x 12 = 24,000 บาท

สถานะหนี้หลังผ่านไป 1 ปี : คุณจ่ายเงินไปแล้วถึง 24,000 บาท (มากกว่าเงินที่กู้มา) แต่ยอดหนี้เงินต้นยังคงอยู่ที่ 10,000 บาทเท่าเดิม

จะเห็นได้ว่านี่คือวงจรที่ไม่มีวันจบสิ้น และเป็นสาเหตุที่ทำให้หลายคนไม่สามารถหลุดพ้นจากหนี้นอกระบบได้ครับ

ผลกระทบที่น่ากลัวเกินจินตนาการจากดอกลอย

การตกเป็นหนี้ดอกลอยไม่ได้ส่งผลกระทบแค่เรื่องการเงิน แต่ยังลุกลามไปถึงทุกมิติของชีวิตอย่างน่ากลัวครับ

หายนะทางการเงิน

ภาระดอกเบี้ยที่ต้องจ่ายไม่สิ้นสุดจะดูดสภาพคล่องทางการเงินของคุณจนหมดสิ้น ทำให้ไม่มีเงินเหลือเก็บหรือใช้จ่ายในเรื่องที่จำเป็น สุดท้ายอาจต้องขายทรัพย์สินที่มีค่าเพื่อนำมาจ่ายดอกเบี้ย และยังคงเหลือหนี้เงินต้นก้อนเดิมไว้เหมือนเดิม

ผลกระทบต่อสุขภาพจิต

ความเครียดและความวิตกกังวลจากการหาเงินมาจ่ายดอกเบี้ยทุกวันหรือทุกเดือน จะบั่นทอนสุขภาพจิตอย่างรุนแรง ความกดดันนี้อาจนำไปสู่ภาวะซึมเศร้าและปัญหาสุขภาพอื่นๆ ตามมาได้ครับ

ความไม่ปลอดภัยในชีวิต

สิ่งที่มาคู่กับหนี้นอกระบบคือการทวงหนี้ที่ผิดกฎหมายและไร้ความปรานี การข่มขู่ คุกคาม หรือแม้กระทั่งการทำร้ายร่างกาย เป็นสิ่งที่ลูกหนี้จำนวนมากต้องเผชิญ สร้างความหวาดกลัวและส่งผลกระทบต่อความปลอดภัยของทั้งตัวเองและคนในครอบครัว

เช็กลิสต์! 5 สัญญาณเตือนว่าคุณกำลังเจอดอกลอย

เพื่อป้องกันตัวเองไม่ให้ตกเป็นเหยื่อ ลองสังเกตสัญญาณอันตรายเหล่านี้ก่อนตัดสินใจกู้เงินครับ

สัญญาปากเปล่า ไม่มีเอกสาร : การกู้ยืมที่ไม่มีการทำสัญญาเป็นลายลักษณ์อักษรที่ชัดเจน

ได้รับเงินไม่เต็มจำนวน : เจ้าหนี้หักดอกเบี้ยงวดแรกออกจากเงินกู้ทันที เช่น กู้ 10,000 แต่ได้รับเงินจริงแค่ 8,000 บาท

ดอกเบี้ยสูงผิดปกติ : คิดดอกเบี้ยเป็นรายวัน หรืออัตราร้อยละ 10-20 ต่อเดือน

จ่ายเท่าไหร่ยอดหนี้ไม่ลด : เจ้าหนี้แจ้งว่าเงินที่จ่ายเป็นแค่ค่าดอกเบี้ย ไม่ได้หักเงินต้น

เงื่อนไขการกู้ยืมง่ายเกินจริง : ไม่ตรวจสอบเอกสาร ไม่เช็กประวัติทางการเงินใดๆ เลย

ทางออกเมื่อตกอยู่ในวงจรหนี้ดอกลอย ทำอย่างไรได้บ้าง?

หากคุณพลาดพลั้งเข้าไปในวงจรนี้แล้ว อย่าเพิ่งหมดหวัง ยังมีทางออกที่สามารถทำได้ครับ

รวบรวมหลักฐานเพื่อขอความช่วยเหลือ

สิ่งแรกที่ต้องทำคือตั้งสติและรวบรวมหลักฐานทั้งหมดที่เกี่ยวข้องให้ได้มากที่สุด เช่น

ข้อความแชทที่พูดคุยกัน

สลิปการโอนเงิน

ชื่อบัญชีและเบอร์โทรศัพท์ของเจ้าหนี้

หลักฐานเหล่านี้จะมีความสำคัญอย่างยิ่งเมื่อต้องขอความช่วยเหลือจากหน่วยงานต่างๆ

หน่วยงานที่สามารถให้คำปรึกษาและช่วยเหลือได้

อย่าเผชิญปัญหาเพียงลำพัง คุณสามารถติดต่อหน่วยงานภาครัฐเพื่อขอคำปรึกษาและให้เข้ามาเป็นตัวกลางในการเจรจาไกล่เกลี่ยได้ เช่น

ศูนย์ดำรงธรรม โทร. 1567

ศูนย์ช่วยเหลือลูกหนี้และประชาชนที่ไม่ได้รับความเป็นธรรม โทร. 0-2575-3344

ศูนย์อำนวยการแก้ไขปัญหาหนี้สินภาคประชาชน โทร. 1359

หลังจากที่คุณติดต่อหน่วยงานเหล่านี้ไปแล้ว เจ้าหน้าที่จะเข้ามาเป็นที่ปรึกษา รับฟังปัญหา และตรวจสอบหลักฐานที่คุณมี เพื่อทำหน้าที่เป็นตัวกลางในการเจรจาไกล่เกลี่ยกับเจ้าหนี้นอกระบบครับ โดยเป้าหมายหลักคือการยุติการคิดอัตราดอกเบี้ยที่ผิดกฎหมาย และหาแนวทางแก้ไขที่เป็นธรรม เช่น การปรับโครงสร้างหนี้ เปลี่ยนจากหนี้ดอกลอยที่จ่ายเท่าไหร่ก็ไม่หมด มาเป็นการผ่อนชำระที่หักทั้งเงินต้นและดอกเบี้ยตามกฎหมาย ซึ่งการมีเจ้าหน้าที่รัฐเข้ามาเป็นตัวกลาง จะช่วยลดการข่มขู่คุกคามและทำให้คุณมีอำนาจต่อรองมากขึ้น เพื่อนำคุณเข้าสู่กระบวนการชำระหนี้ที่เป็นธรรมและมีทางจบได้จริงครับ

สรุปกู้เงินอย่างชาญฉลาด หลีกเลี่ยงวงจรหนี้ไม่รู้จบ

ดอกลอย คือกับดักทางการเงินที่อันตรายและควรหลีกเลี่ยงเป็นอย่างยิ่ง การจ่ายดอกเบี้ยที่ไม่เคยไปตัดเงินต้นมีแต่จะสร้างภาระหนี้สินที่ไม่สิ้นสุด ดังนั้น เมื่อจำเป็นต้องยืมเงินฉุกเฉิน การเลือกใช้บริการจากแหล่งสินเชื่อกู้เงินด่วนถูกกฎหมายที่อยู่ภายใต้การกำกับดูแลของภาครัฐจึงเป็นทางเลือกที่ปลอดภัยและดีที่สุดเสมอครับ

หากคุณต้องการเงินก้อนเพื่อนำไปปิดหนี้นอกระบบ หรือต้องการเงินทุนหมุนเวียนฉุกเฉิน การนำทรัพย์สินที่มีอยู่มาเปลี่ยนเป็นเงินคือทางออกที่ชาญฉลาด สินเชื่อทะเบียนรถยนต์จากเงินติดล้อเป็นอีกหนึ่งทางเลือกที่ปลอดภัยและเชื่อถือได้ เราให้วงเงินสูง อนุมัติไว และมีสัญญาที่ชัดเจนตรงไปตรงมา ช่วยให้คุณได้รับเงินก้อนไปจัดการปัญหา โดยไม่ต้องกังวลกับดอกเบี้ยโหดหรือการทวงหนี้ที่ผิดกฎหมายครับ

ที่มา: ธนาคารแห่งประเทศไทย