ที่ดินไม่เพียงแต่เป็นทรัพย์สินที่มีมูลค่าเพิ่มขึ้นตามกาลเวลา แต่ยังสามารถเปลี่ยนเป็นเงินก้อนเพื่อเสริมสภาพคล่องในยามจำเป็นได้อีกด้วย สินเชื่อที่ดิน คือหนึ่งในทางเลือกที่น่าสนใจสำหรับเจ้าของที่ดินที่ต้องการเงินทุนไปต่อยอดธุรกิจหรือจัดการภาระค่าใช้จ่ายต่างๆ แต่หลายคนอาจยังสงสัยว่า โฉนดที่ดินแบบไหนที่สามารถใช้ยื่นกู้ได้? และต้องเตรียมเอกสารอะไรบ้าง? บทความนี้ เงินติดล้อจะมาเป็นคู่มือฉบับสมบูรณ์ ช่วยให้คุณช่วยให้คุณเตรียมตัวตั้งแต่ขั้นตอนการ “จำนอง” ไปจนถึง “จำนำ” ได้อย่างมั่นใจครับ

สินเชื่อที่ดินคืออะไร เหมาะกับใครบ้าง?

สินเชื่อที่ดิน คือ การนำโฉนดที่ดินซึ่งเป็นกรรมสิทธิ์ของผู้กู้มาใช้เป็นหลักทรัพย์ค้ำประกันในการขอสินเชื่อกับสถาบันการเงิน โดยกระบวนการทางกฎหมายที่ถูกต้องเรียกว่า “การจดจำนอง” ซึ่งจะต้องดำเนินการ ณ สำนักงานที่ดินในเขตพื้นที่นั้นๆ ข้อดีคือผู้กู้จะได้รับเงินก้อนไปใช้จ่ายตามความต้องการ โดยที่กรรมสิทธิ์ในที่ดินยังเป็นของตนเอง และยังคงสามารถใช้ประโยชน์หรืออยู่อาศัยบนที่ดินผืนนั้นได้ตามปกติครับ โดยสินเชื่อประเภทนี้เหมาะอย่างยิ่งสำหรับ

ผู้ประกอบการ : ที่ต้องการเงินทุนหมุนเวียนหรือขยายกิจการ

ผู้ที่ต้องการรวบหนี้ : เพื่อนำเงินก้อนไปปิดหนี้สินเชื่อส่วนบุคคลหรือหนี้บัตรเครดิตที่มีดอกเบี้ยสูงกว่า

บุคคลทั่วไป : ที่ต้องการใช้เงินก้อนสำหรับค่าใช้จ่ายจำเป็นต่างๆ เช่น ค่ารักษาพยาบาล ค่าเทอมบุตร หรือปรับปรุงซ่อมแซมที่อยู่อาศัย

โฉนดที่ดินแบบไหนที่ใช้ยื่นกู้สินเชื่อได้? เช็กก่อนกู้

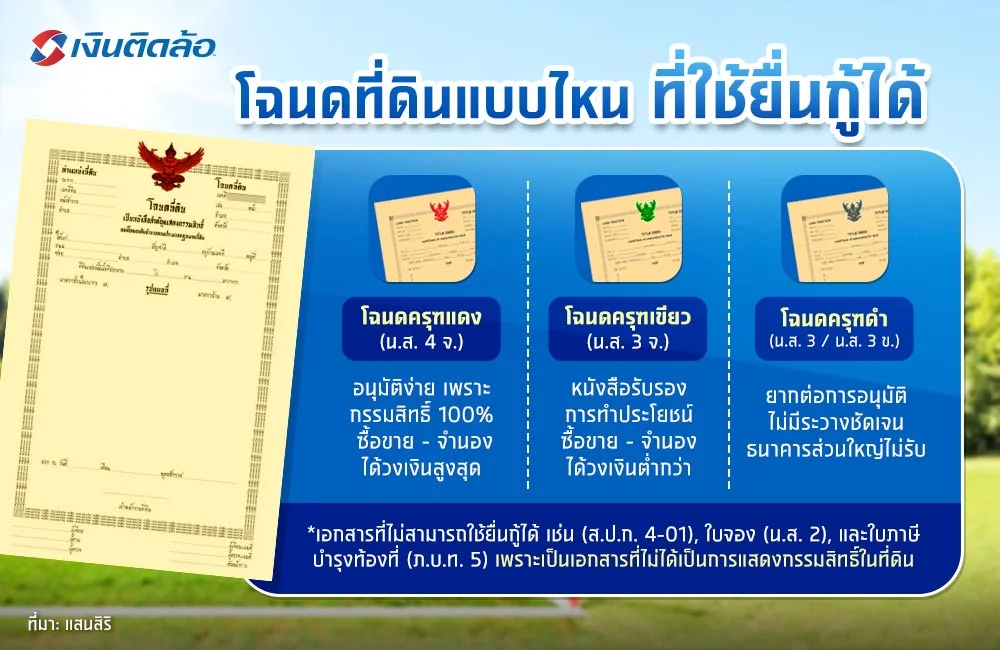

ไม่ใช่เอกสารสิทธิ์ที่ดินทุกประเภทจะสามารถนำมาใช้ขอสินเชื่อได้ การทำความเข้าใจประเภทของโฉนดที่คุณถืออยู่จึงเป็นสิ่งสำคัญมากครับ

โฉนดครุฑแดง (น.ส. 4 จ.) : โฉนดที่สถาบันการเงินอนุมัติง่ายสุด

โฉนดครุฑแดงถือเป็นเอกสารสิทธิ์ที่ดินที่มีสถานะสูงสุด แสดงว่าเจ้าของมีกรรมสิทธิ์ในที่ดิน 100% สามารถซื้อขาย โอน หรือจดจำนองได้อย่างสมบูรณ์ตามกฎหมาย ทำให้เป็นโฉนดประเภทที่สถาบันการเงินส่วนใหญ่มั่นใจและอนุมัติสินเชื่อได้ง่ายที่สุด ทั้งยังมีโอกาสได้รับวงเงินประเมินที่สูงอีกด้วยครับ

โฉนดครุฑเขียว (น.ส. 3 ก.) : หนังสือรับรองการทำประโยชน์

โฉนดครุฑเขียวเป็นหนังสือรับรองการทำประโยชน์ในที่ดิน ซึ่งมีระวางรูปถ่ายทางอากาศชัดเจน สามารถซื้อขาย โอน และจดจำนองได้เช่นกัน สถาบันการเงินหลายแห่งยอมรับโฉนดประเภทนี้ในการพิจารณาสินเชื่อ แต่อาจให้วงเงินประเมินที่ต่ำกว่าโฉนดครุฑแดงเล็กน้อยครับ

โฉนดครุฑดำ (น.ส. 3 / น.ส. 3 ข.) : มีเงื่อนไขที่ต้องพิจารณา

โฉนดครุฑดำก็เป็นหนังสือรับรองการทำประโยชน์เช่นกัน แต่ยังไม่มีระวางรูปถ่ายทางอากาศที่ชัดเจน ทำให้มีเงื่อนไขและข้อจำกัดค่อนข้างเยอะในการทำธุรกรรม สถาบันการเงินส่วนใหญ่มักจะไม่รับพิจารณาโฉนดประเภทนี้ หรือหากรับก็จะมีเงื่อนไขที่เข้มงวดเป็นพิเศษครับ

เอกสารสิทธิ์ที่ดินที่ไม่สามารถใช้ขอสินเชื่อได้

เอกสารบางประเภทไม่สามารถนำมาใช้เป็นหลักประกันในการขอสินเชื่อกับสถาบันการเงินได้ เช่น หนังสืออนุญาตให้เข้าทำประโยชน์ในเขตปฏิรูปที่ดิน (ส.ป.ก. 4-01), ใบจอง (น.ส. 2), และใบภาษีบำรุงท้องที่ (ภ.บ.ท. 5) เนื่องจากเอกสารเหล่านี้ไม่ได้เป็นการแสดงกรรมสิทธิ์ในที่ดินนั่นเองครับ

เปิดลิสต์! เอกสารขอสินเชื่อที่ดินที่ต้องเตรียมให้ครบ

การเตรียมเอกสารให้พร้อมและครบถ้วนในครั้งเดียว คือหัวใจสำคัญที่ช่วยให้กระบวนการอนุมัติสินเชื่อรวดเร็วยิ่งขึ้นครับ

เอกสารส่วนบุคคล

บัตรประจำตัวประชาชน (ตัวจริง)

สำเนาทะเบียนบ้าน

เอกสารแสดงที่มาของรายได้

พนักงานประจำ : สลิปเงินเดือน หรือ หนังสือรับรองเงินเดือนล่าสุด

อาชีพอิสระ/เจ้าของกิจการ : รายการเดินบัญชีย้อนหลัง 6 เดือน หรือเอกสารแสดงการดำเนินธุรกิจ

เกษตรกร : สมุดทะเบียนเกษตรกร หรือเอกสารแสดงรายได้อื่นๆ

เอกสารหลักประกัน (โฉนดที่ดิน)

โฉนดที่ดินฉบับจริง (ประเภท น.ส. 4 / น.ส. 3ก.)

หนังสือรับรองราคาประเมินจากกรมที่ดิน (อายุไม่เกิน 30 วัน)

ใบอนุญาตปลูกสร้าง (กรณีมีสิ่งปลูกสร้างบนที่ดิน)

5 ขั้นตอนง่ายๆ ในการขอสินเชื่อที่ดินให้ผ่านฉลุย

เมื่อเตรียมเอกสารพร้อมแล้ว ก็มาถึงขั้นตอนการยื่นขอสินเชื่อ ซึ่งไม่ได้ยุ่งยากอย่างที่คิดครับ

1. เลือกสถาบันการเงินและเปรียบเทียบเงื่อนไข

เริ่มต้นจากการมองหาแหล่งสินเชื่อกู้เงินด่วนถูกกฎหมายที่น่าเชื่อถือ แล้วนำข้อเสนอของแต่ละแห่งมาเปรียบเทียบกัน ทั้งในเรื่องของอัตราดอกเบี้ย วงเงินสูงสุดที่ให้ ระยะเวลาผ่อนชำระ และค่าธรรมเนียมต่างๆ เพื่อเลือกข้อเสนอที่เหมาะสมกับความต้องการของคุณมากที่สุด

2. เตรียมและยื่นเอกสารให้ครบถ้วน

เมื่อเลือกสถาบันการเงินที่ต้องการได้แล้ว ให้ติดต่อเจ้าหน้าที่เพื่อยื่นเอกสารที่เตรียมไว้ทั้งหมดในคราวเดียว การยื่นเอกสารที่ครบถ้วนจะช่วยให้เจ้าหน้าที่สามารถดำเนินการตรวจสอบและส่งเรื่องพิจารณาได้ทันทีโดยไม่ติดขัด

3. รอเจ้าหน้าที่ประเมินราคาหลักประกัน

หลังจากยื่นเอกสารแล้ว สถาบันการเงินจะส่งเจ้าหน้าที่ผู้เชี่ยวชาญเข้าไปประเมินราคาที่ดินและสิ่งปลูกสร้างของคุณ ณ สถานที่จริง เพื่อกำหนดวงเงินสูงสุดที่คุณจะสามารถกู้ได้ ซึ่งขั้นตอนนี้อาจใช้เวลาประมาณ 2-3 วันทำการครับ

4. รอฟังผลการอนุมัติสินเชื่อ

เมื่อได้ราคาประเมินแล้ว สถาบันการเงินจะนำข้อมูลทั้งหมด ทั้งราคาหลักประกันและคุณสมบัติของผู้กู้ มาพิจารณาเพื่ออนุมัติสินเชื่อ ซึ่งโดยทั่วไปแล้วจะแจ้งผลให้ทราบภายใน 3-7 วันทำการ

5. ทำสัญญาและจดจำนอง ณ กรมที่ดิน

เมื่อสินเชื่อได้รับการอนุมัติเรียบร้อยแล้ว ขั้นตอนสุดท้ายคือการนัดหมายเพื่อไปทำสัญญาเงินกู้และจดทะเบียนจำนองที่ดิน ณ สำนักงานที่ดินในเขตพื้นที่ที่โฉนดนั้นตั้งอยู่ เมื่อดำเนินการเสร็จสิ้น คุณก็จะได้รับเงินก้อนโอนเข้าบัญชีทันทีครับ

ไม่สะดวกไปทำสัญญาที่กรมที่ดิน ยังมีทางเลือกอื่นอีกไหม?

เงินติดล้อเข้าใจดีครับว่า สำหรับหลายๆ ท่าน การต้องลางาน หรือสละเวลาเพื่อเดินทางไปทำสัญญาจดจำนองที่สำนักงานที่ดินอาจไม่ใช่เรื่องสะดวกนัก โดยเฉพาะเมื่อต้องการเงินด่วนฉุกเฉิน แต่ไม่ต้องกังวลครับ เพราะยังมีอีกหนึ่งทางเลือกที่น่าสนใจและสะดวกกว่า นั่นคือ “การจำนำโฉนดที่ดิน”

การจำนำโฉนดที่ดินเป็นการทำสัญญากู้ยืมเงินโดยตรงกับผู้ให้บริการสินเชื่อ ซึ่งจะช่วยลดขั้นตอนที่ยุ่งยากและลดระยะเวลาในการรอคอยลงได้มาก คุณเพียงแค่นำโฉนดที่ดินฉบับจริงไปเป็นหลักทรัพย์ค้ำประกันกับผู้ให้บริการสินเชื่อ ก็สามารถทำสัญญาและรับเงินก้อนได้โดยไม่ต้องเดินทางไปที่กรมที่ดินครับ

สรุป เตรียมตัวให้พร้อมก่อนยื่นกู้สินเชื่อที่ดิน

การขอสินเชื่อที่ดินเป็นทางออกที่ดีสำหรับผู้ที่ต้องการเงินก้อนโดยใช้ทรัพย์สินที่มีอยู่ให้เกิดประโยชน์สูงสุด หัวใจสำคัญสู่การอนุมัติที่รวดเร็วคือ “การเตรียมตัวที่ดี” ตั้งแต่การตรวจสอบประเภทโฉนดที่ดินของตนเอง การเตรียมเอกสารให้ครบถ้วน ไปจนถึงการเลือกสถาบันการเงินที่น่าเชื่อถือและมีเงื่อนไขที่เหมาะสม การวางแผนที่ดีจะช่วยให้คุณได้รับเงินทุนมาใช้จ่ายได้ทันตามความต้องการครับ

สำหรับท่านเจ้าของที่ดินที่กำลังมองหาสินเชื่อที่เข้าใจง่าย ขั้นตอนไม่ยุ่งยาก ไม่ต้องไปจดทะเบียนจำนองที่ดิน สินเชื่อเพื่อคนมีที่ดินกับเงินติดล้อ คือคำตอบที่ใช่สำหรับคุณครับ เรารับพิจารณาจำนำโฉนดที่ดินหลากหลายประเภท ไม่ว่าจะเป็นที่ดินเปล่า ที่ดินพร้อมสิ่งปลูกสร้างอย่างบ้าน อาคาร และคอนโด หรือที่ดินตาบอด ที่สำคัญคืออาชีพไหนก็กู้ได้ ไม่ต้องใช้คนค้ำประกัน สมัครง่าย อนุมัติไว เพื่อให้คุณเปลี่ยนโฉนดที่ดินในมือเป็นเงินก้อนพร้อมใช้ได้อย่างสบายใจครับ

ที่มา: แสนสิริ