Key Takeaway

การรีไฟแนนซ์รถยนต์จะใช้เอกสารหลักๆ เช่น บัตรประชาชน เล่มทะเบียนรถ เอกสารแสดงรายได้ และสมุดบัญชีธนาคารสำหรับรับเงินสินเชื่อ เอกสารเหล่านี้ช่วยให้เจ้าหน้าที่ตรวจสอบข้อมูลตัวตน รายได้ และรายละเอียดของรถก่อนพิจารณาอนุมัติ

หากเอกสารไม่ครบ ในบางกรณีสามารถยื่นเรื่องเบื้องต้นก่อนได้ เจ้าหน้าที่อาจขอเอกสารเพิ่มเติมภายหลังเพื่อประกอบการพิจารณา ดังนั้นการเตรียมเอกสารให้ครบตั้งแต่ต้นจะช่วยให้ขั้นตอนดำเนินการได้ต่อเนื่องมากขึ้น

ควรเตรียมเอกสารส่วนตัว เอกสารแสดงรายได้ และเอกสารเกี่ยวกับรถให้ครบถ้วน รวมถึงตรวจสอบว่าข้อมูลในเอกสารตรงกัน หากตรงตามเงื่อนไขที่กำหนด การพิจารณาก็มักดำเนินการได้รวดเร็วยิ่งขึ้น

หากคุณกำลังคิดจะรีไฟแนนซ์รถยนต์ คำถามแรกที่หลายคนสงสัยคือ “รีไฟแนนซ์รถต้องใช้เอกสารอะไรบ้าง?” เพราะการเตรียมเอกสารให้ครบตั้งแต่ต้น คือปัจจัยสำคัญที่ช่วยให้การพิจารณาเป็นไปอย่างรวดเร็ว ลดโอกาสถูกขอเอกสารเพิ่มเติม และทำให้กระบวนการทั้งหมดราบรื่นมากขึ้น โดยเฉพาะผู้ที่เคยซื้อรถใหม่ และกำลังต้องการปรับโครงสร้างภาระผ่อนให้เหมาะกับสถานะการเงินในปัจจุบัน

บทความนี้จะพาเช็กว่าก่อนจะไปถึงขั้นตอนรีไฟแนนซ์รถยนต์ใช้เอกสารอะไรบ้าง โดยแยกตามประเภทอาชีพ พร้อมเอกสารเกี่ยวกับตัวรถ และข้อควรรู้ก่อนยื่นเรื่องจริง เช่น การเตรียมข้อมูลรายได้ให้ชัดเจน เพราะบางกรณีผู้ขอสินเชื่ออาจมีประวัติการชำระหนี้ที่ไม่ดี ซึ่งอาจทำให้ผู้ให้บริการต้องพิจารณาข้อมูลด้านการเงินอย่างรอบคอบมากขึ้น การเตรียมเอกสารให้ครบตั้งแต่ต้นจึงช่วยให้กระบวนการดำเนินได้สะดวกยิ่งขึ้น

เอกสารส่วนตัว

เอกสารแสดงรายได้

เอกสารเกี่ยวกับรถยนต์ที่ต้องใช้

ถ้าเอกสารไม่ครบ จะยื่นรีไฟแนนซ์ได้ไหม?

รีไฟแนนซ์รถชื่อไม่ตรงกับผู้กู้ ต้องใช้เอกสารอะไรบ้าง?

อายุเอกสารมีผลต่อการอนุมัติหรือไม่?

เตรียมเอกสารอย่างไรให้ผ่านอนุมัติเร็วขึ้น

สรุป

คำถามที่พบบ่อยเกี่ยวกับรีไฟแนนซ์รถยนต์ใช้เอกสารอะไรบ้าง (FAQ)

รีไฟแนนซ์รถมือสองใช้เอกสารต่างจากรถป้ายแดงไหม?

รีไฟแนนซ์รถติดไฟแนนซ์อยู่ ใช้เอกสารอะไรเพิ่ม?

รีไฟแนนซ์รถยนต์ไม่มีสลิปเงินเดือน ทำได้ไหม?

อาชีพอิสระรีไฟแนนซ์รถ ต้องใช้เอกสารอะไรบ้าง?

รีไฟแนนซ์รถต้องมีคนค้ำประกันไหม?

รีไฟแนนซ์รถยนต์ใช้เอกสารอะไรบ้าง?

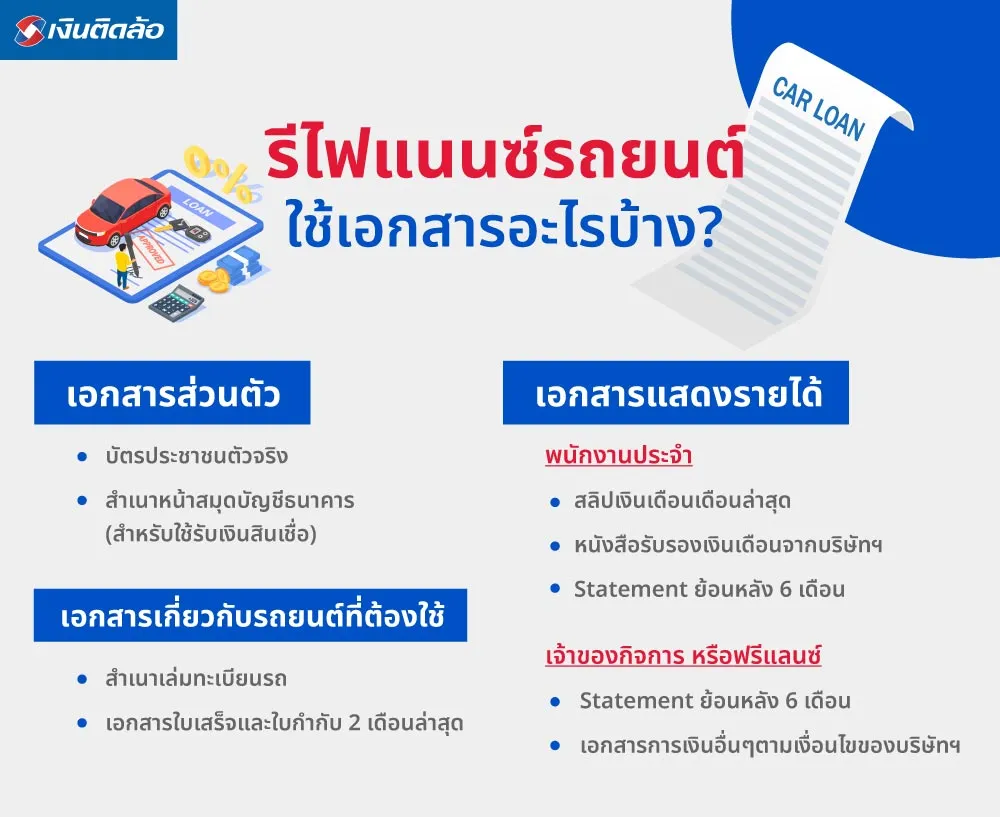

ก่อนเริ่มดำเนินการตามขั้นตอนรีไฟแนนซ์รถยนต์ สิ่งสำคัญที่ควรเตรียมให้พร้อมคือเอกสารประกอบการยื่นคำขอสินเชื่อ เพราะหากเอกสารครบตั้งแต่ต้น จะช่วยให้เจ้าหน้าที่ตรวจสอบข้อมูลได้รวดเร็ว ลดการขอเอกสารเพิ่มเติม และทำให้กระบวนการพิจารณาเป็นไปอย่างราบรื่นมากขึ้น โดยเอกสารที่ใช้ยื่นกับเงินติดล้อสามารถแบ่งออกเป็น 3 กลุ่มหลัก ได้แก่ เอกสารส่วนตัว เอกสารแสดงรายได้ และเอกสารเกี่ยวกับรถยนต์

เอกสารส่วนตัว

เอกสารส่วนตัวเป็นหลักฐานยืนยันตัวตนของผู้ขอสินเชื่อ ซึ่งจำเป็นต้องใช้เพื่อประกอบการพิจารณา โดยทั่วไปผู้ที่ต้องการรีไฟแนนซ์รถยนต์กับเงินติดล้อควรเตรียมเอกสารดังนี้

สำเนาบัตรประชาชน

สำเนาทะเบียนบ้าน

สำเนาทะเบียนสมรส หรือใบหย่า (ถ้ามี)

สำเนาหน้าสมุดบัญชีธนาคาร สำหรับใช้รับเงินสินเชื่อ

การเตรียมเอกสารส่วนตัวให้ครบและข้อมูลตรงกันกับเอกสารอื่นๆ จะช่วยให้ขั้นตอนตรวจสอบข้อมูลทำได้รวดเร็วมากขึ้น และช่วยให้การดำเนินการในขั้นตอนถัดไปสะดวกยิ่งขึ้น

เอกสารแสดงรายได้

เอกสารแสดงรายได้เป็นข้อมูลสำคัญที่ช่วยให้ผู้ให้บริการประเมินความสามารถในการผ่อนชำระของผู้ขอสินเชื่อ ซึ่งประเภทของเอกสารจะแตกต่างกันตามลักษณะอาชีพ

กรณีพนักงานประจำ ควรเตรียมเอกสาร เช่น

สลิปเงินเดือนย้อนหลังประมาณ 3-6 เดือน

หนังสือรับรองเงินเดือนจากบริษัท

Statement บัญชีธนาคารย้อนหลังประมาณ 6 เดือน

กรณีเจ้าของกิจการ หรือฟรีแลนซ์ สามารถใช้เอกสาร เช่น

Statement บัญชีธนาคารย้อนหลังประมาณ 6-12 เดือน

หนังสือรับรองบริษัท (ถ้ามี)

เอกสารภาษี เช่น ภ.พ.30 หรือ ภ.ง.ด. (ถ้ามี)

การจัดเตรียมเอกสารรายได้ให้ครบและแสดงข้อมูลทางการเงินอย่างชัดเจน จะช่วยให้การพิจารณาเป็นไปอย่างราบรื่น แม้ว่าบางคนอาจเคยมีประวัติการชำระหนี้ที่ไม่ดี การมีหลักฐานรายได้ที่สม่ำเสมอก็ช่วยให้ผู้ให้บริการเห็นภาพความสามารถในการผ่อนชำระได้ชัดเจนมากขึ้น

เอกสารเกี่ยวกับรถยนต์ที่ต้องใช้

นอกจากเอกสารส่วนตัวและเอกสารรายได้แล้ว ยังต้องมีเอกสารเกี่ยวกับรถยนต์ เพื่อยืนยันรายละเอียดของรถที่นำมาใช้ในการรีไฟแนนซ์ โดยเอกสารที่มักใช้มีดังนี้

สำเนาเล่มทะเบียนรถ

สัญญาเช่าซื้อเดิม (กรณียังผ่อนรถไม่หมด)

เอกสารปิดบัญชีจากไฟแนนซ์เดิม (กรณีปิดยอดแล้ว)

สำเนากรมธรรม์ประกันภัยรถยนต์ (บางสถาบันการเงินอาจขอเพิ่มเติม)

เมื่อเตรียมเอกสารเกี่ยวกับรถครบถ้วน เจ้าหน้าที่จะสามารถตรวจสอบข้อมูลตัวรถได้รวดเร็ว ทำให้ขั้นตอนการรีไฟแนนซ์ดำเนินต่อได้ง่ายขึ้น ไม่ว่ารถคันนั้นจะเป็นรถที่ใช้งานมานาน หรือรถที่เพิ่งซื้อรถใหม่มาไม่นานก็ตาม

ถ้าเอกสารไม่ครบ จะยื่นรีไฟแนนซ์ได้ไหม?

หากเตรียมเอกสารให้ครบก่อนยื่นเรื่อง จะช่วยให้เจ้าหน้าที่ตรวจสอบข้อมูลได้รวดเร็ว และทำให้ขั้นตอนการพิจารณาเป็นไปอย่างต่อเนื่อง แต่หากเอกสารบางอย่างยังไม่ครบ อาจสามารถยื่นเรื่องเบื้องต้นก่อนได้ และนำเอกสารที่ขาดมายื่นเพิ่มเติมภายหลังตามที่เจ้าหน้าที่แจ้ง

โดยเอกสารที่มักจำเป็นต้องมีตั้งแต่แรก ได้แก่ บัตรประชาชน เล่มทะเบียนรถ หรือเอกสารเกี่ยวกับรถ และสมุดบัญชีธนาคารสำหรับรับเงินสินเชื่อ ส่วนเอกสารบางรายการ เช่น เอกสารแสดงรายได้หรือเอกสารยืนยันการทำงาน อาจนำมายื่นเพิ่มเติมภายหลังได้ ในกรณีที่ไม่มีสลิปเงินเดือน สามารถใช้หลักฐานอื่นแทนได้ เช่น Statement บัญชีธนาคารย้อนหลัง หนังสือรับรองเงินเดือน หรือเอกสารที่แสดงรายได้จากการทำงานหรือธุรกิจ หากเอกสารครบและข้อมูลตรงตามเงื่อนไข การพิจารณาก็มักดำเนินการได้รวดเร็วยิ่งขึ้น

แต่หากไม่มีหลักฐานยืนยันรายได้ในรูปแบบข้างต้น แนะนำให้ลองติดต่อสถาบันทางการเงินเพื่อสอบถามแนวทางที่เหมาะสมกับสถานการณ์ของตนเอง เพราะในบางกรณีอาจมีเอกสารหรือข้อมูลอื่นที่สามารถใช้ประกอบการพิจารณาได้ สามารถส่งข้อมูลเข้ามาเพื่อขอคำปรึกษาเกี่ยวกับการรีไฟแนนซ์รถยนต์ เพื่อรับคำแนะนำเกี่ยวกับเอกสารและขั้นตอนที่เหมาะสมกับแต่ละกรณีได้เช่นกัน

รีไฟแนนซ์รถชื่อไม่ตรงกับผู้กู้ ต้องใช้เอกสารอะไรบ้าง?

โดยปกติแล้ว การขอสินเชื่อทะเบียนรถหรือรีไฟแนนซ์รถ ผู้กู้ต้องมีชื่อเป็นเจ้าของรถในเล่มทะเบียน จึงจะสามารถใช้รถเป็นหลักประกันในการขอสินเชื่อได้ หากชื่อในเล่มทะเบียนไม่ตรงกับผู้กู้ เช่น รถเป็นชื่อพ่อ แม่ หรือคนในครอบครัว ผู้กู้จะไม่สามารถยื่นขอสินเชื่อได้โดยตรง เว้นแต่จะมีการดำเนินการตามเงื่อนไขที่กำหนด เช่น การโอนกรรมสิทธิ์รถมาเป็นชื่อผู้กู้ หรือมีการทำหนังสือมอบอำนาจจากเจ้าของรถตัวจริงอย่างถูกต้อง

กล่าวคือ สถาบันการเงินต้องตรวจสอบให้แน่ใจว่าเจ้าของรถยินยอมให้นำรถไปใช้เป็นหลักประกันจริง เพื่อป้องกันการนำทรัพย์สินของผู้อื่นไปกู้เงินโดยไม่ได้รับอนุญาต

หากต้องการยื่นขอสินเชื่อกรณีชื่อในเล่มทะเบียนไม่ตรงกับผู้กู้ มักต้องเตรียมเอกสารสำคัญ ดังนี้

เล่มทะเบียนรถตัวจริง ใช้เป็นหลักประกันในการขอสินเชื่อ

บัตรประชาชนตัวจริงของผู้กู้ เพื่อยืนยันตัวตน

ทะเบียนบ้านของผู้กู้ สำหรับยืนยันที่อยู่

หนังสือมอบอำนาจจากเจ้าของรถ (กรณีเจ้าของรถให้ผู้อื่นดำเนินการแทน)

สำเนาบัตรประชาชนของเจ้าของรถ พร้อมลายเซ็นรับรอง

เอกสารยืนยันความสัมพันธ์ ระหว่างเจ้าของรถและผู้กู้ (ถ้ามี)

เอกสารอื่นๆ ตามที่ผู้ให้บริการกำหนด เช่น หลักฐานภาษีรถหรือประกันภัย เพื่อใช้ประกอบการพิจารณา

อายุเอกสารมีผลต่อการอนุมัติหรือไม่?

อายุของเอกสารมีผลต่อการพิจารณาสินเชื่อ เพราะสถาบันการเงินต้องใช้ข้อมูลที่เป็นปัจจุบันในการประเมินรายได้ ความสามารถในการผ่อนชำระ และสถานะทางการเงินของผู้กู้ หากเอกสารมีอายุนานเกินไป อาจทำให้ต้องยื่นเอกสารใหม่ หรือส่งผลให้ขั้นตอนการอนุมัติล่าช้าได้

โดยทั่วไป Statement บัญชีธนาคาร มักต้องใช้ย้อนหลังประมาณ 3-6 เดือนล่าสุด เพื่อดูประวัติรายรับรายจ่าย ส่วนหนังสือรับรองเงินเดือน มักกำหนดอายุเอกสารไม่เกิน 30 วัน นับจากวันที่ออกเอกสาร เพื่อให้ข้อมูลรายได้ยังเป็นปัจจุบันและเชื่อถือได้ เอกสารที่มักมีข้อกำหนดเรื่องอายุและต้องอัปเดตบ่อย ได้แก่

Statement บัญชีธนาคาร ต้องเป็นรายการเดินบัญชีล่าสุดย้อนหลัง 3-6 เดือน

หนังสือรับรองเงินเดือน อายุเอกสารไม่เกินประมาณ 30 วัน

สลิปเงินเดือน มักใช้ของเดือนล่าสุด หรือย้อนหลังไม่เกิน 1-3 เดือน

เอกสารรายได้ของผู้ประกอบอาชีพอิสระ เช่น รายการเดินบัญชีหรือหลักฐานการรับเงินที่ต้องเป็นข้อมูลล่าสุด

เตรียมเอกสารอย่างไรให้ผ่านอนุมัติเร็วขึ้น

การเตรียมเอกสารให้ครบถ้วนและถูกต้องตั้งแต่ต้น เป็นหนึ่งในปัจจัยสำคัญที่ช่วยให้ขั้นตอนพิจารณาสินเชื่อรวดเร็วขึ้น เพราะเจ้าหน้าที่สามารถตรวจสอบข้อมูลได้ทันทีโดยไม่ต้องขอเอกสารเพิ่มเติม ซึ่งช่วยลดระยะเวลาในการอนุมัติได้มาก แนวทางเตรียมเอกสารให้ผ่านการพิจารณาเร็วขึ้น ได้แก่

เอกสารต้องชัดเจนและครบถ้วน สำเนาเอกสารควรมองเห็นข้อมูลชัด ไม่เบลอ ไม่ตัดขอบ และมีรายละเอียดครบทุกมุมของเอกสาร

ชื่อ-นามสกุลต้องตรงกันทุกฉบับ เช่น บัตรประชาชน เล่มทะเบียนรถ และเอกสารทางการเงิน เพื่อป้องกันปัญหาข้อมูลไม่ตรงกัน

รายได้ควรสอดคล้องกับรายการเดินบัญชี หากมีรายได้ประจำหรือรายได้จากการค้าขาย ควรมีเงินเข้าออกในบัญชีอย่างสม่ำเสมอ เพื่อให้เห็นความสามารถในการผ่อนชำระ

ใช้เอกสารที่เป็นปัจจุบัน เช่น Statement ย้อนหลัง 3-6 เดือน หรือหนังสือรับรองเงินเดือนที่ยังไม่หมดอายุ

เตรียมเอกสารประกอบให้ครบ เช่น สำเนาทะเบียนบ้าน เล่มทะเบียนรถ หรือเอกสารยืนยันรายได้อื่นๆ ตามที่ผู้ให้บริการกำหนด

สรุป

การขอสินเชื่อหรือรีไฟแนนซ์รถให้ผ่านการพิจารณาได้รวดเร็ว ควรเริ่มจากการเตรียมเอกสารให้ครบถ้วนและเป็นปัจจุบัน ไม่ว่าจะเป็นเอกสารส่วนตัว เล่มทะเบียนรถ หรือหลักฐานรายได้ต่างๆ โดยสำเนาเอกสารต้องชัดเจน ข้อมูลสำคัญอย่างชื่อ-นามสกุลต้องตรงกันทุกฉบับ และรายการเดินบัญชีควรสะท้อนรายได้จริงอย่างสม่ำเสมอ เมื่อเอกสารถูกต้องครบถ้วนตั้งแต่ต้น เจ้าหน้าที่ก็สามารถตรวจสอบข้อมูลได้ง่ายขึ้น ทำให้กระบวนการพิจารณาและอนุมัติสินเชื่อเป็นไปอย่างรวดเร็วมากขึ้น

หากคุณกำลังมองหาทางเลือกในการลดภาระค่างวดหรือเพิ่มสภาพคล่องทางการเงิน สินเชื่อรีไฟแนนซ์ทะเบียนรถกับเงินติดล้อ ช่วยให้เปลี่ยนภาระผ่อนเดิมให้เหมาะกับสถานการณ์ทางการเงินมากขึ้น ขั้นตอนไม่ยุ่งยาก และมีเจ้าหน้าที่คอยให้คำแนะนำตลอดการดำเนินการ หากเอกสารครบและคุณสมบัติตรงตามเงื่อนไข การพิจารณาก็สามารถดำเนินการได้รวดเร็ว อีกทั้งยังมีช่องทางบริการที่สะดวก เช่น บัตรติดล้อ และแอปพลิเคชันสำหรับโอนเงินสินเชื่อเข้าบัญชี

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 12-24% ต่อปี (ณ วันที่ 18 เม.ย. 68)

คำถามที่พบบ่อยเกี่ยวกับรีไฟแนนซ์รถยนต์ใช้เอกสารอะไรบ้าง (FAQ)

ก่อนรีไฟแนนซ์รถยนต์ หลายคนมักสงสัยว่าต้องใช้เอกสารอะไรบ้าง และหากเอกสารไม่ครบจะสามารถยื่นขอสินเชื่อได้หรือไม่ เราได้รวบรวมคำถามที่พบบ่อยเกี่ยวกับเอกสารรีไฟแนนซ์รถยนต์ พร้อมคำตอบที่ช่วยให้เตรียมตัวได้ง่ายขึ้น ดังนี้

รีไฟแนนซ์รถมือสองใช้เอกสารต่างจากรถป้ายแดงไหม?

โดยหลักแล้วเอกสารที่ใช้รีไฟแนนซ์รถมือสองและรถป้ายแดงไม่ได้แตกต่างกันมาก ส่วนใหญ่ยังต้องใช้เอกสารส่วนตัว เอกสารแสดงรายได้ และเอกสารเกี่ยวกับรถ เช่น เล่มทะเบียนรถ อย่างไรก็ตาม รถมือสองอาจต้องมีข้อมูลเกี่ยวกับสัญญาเช่าซื้อเดิมหรือรายละเอียดการผ่อนเพิ่มเติมเพื่อประกอบการพิจารณา

รีไฟแนนซ์รถติดไฟแนนซ์อยู่ ใช้เอกสารอะไรเพิ่ม?

หากรถยังผ่อนกับไฟแนนซ์เดิมอยู่ มักต้องใช้เอกสารเพิ่มเติม เช่น สัญญาเช่าซื้อเดิม หรือเอกสารแสดงยอดปิดบัญชีจากไฟแนนซ์เดิม เพื่อให้เจ้าหน้าที่ตรวจสอบยอดคงเหลือและดำเนินการในขั้นตอนต่อไปได้

รีไฟแนนซ์รถยนต์ไม่มีสลิปเงินเดือน ทำได้ไหม?

ในบางกรณี ผู้ขอสินเชื่อที่ไม่มีสลิปเงินเดือนยังสามารถใช้เอกสารอื่นแทนได้ เช่น Statement บัญชีธนาคารย้อนหลัง หนังสือรับรองเงินเดือน หรือหลักฐานรายได้จากการทำงาน เพื่อใช้ประกอบการพิจารณาความสามารถในการผ่อนชำระ

อาชีพอิสระรีไฟแนนซ์รถ ต้องใช้เอกสารอะไรบ้าง?

ผู้ที่ประกอบอาชีพอิสระหรือฟรีแลนซ์ สามารถใช้เอกสารแสดงรายได้รูปแบบอื่นได้ เช่น Statement บัญชีธนาคารย้อนหลังประมาณ 6-12 เดือน รวมถึงเอกสารเกี่ยวกับธุรกิจหรือเอกสารภาษี (ถ้ามี) เพื่อแสดงข้อมูลรายได้ประกอบการพิจารณา

รีไฟแนนซ์รถต้องมีคนค้ำประกันไหม?

โดยทั่วไป การรีไฟแนนซ์รถยนต์อาจไม่จำเป็นต้องมีผู้ค้ำประกันเสมอไป แต่จะขึ้นอยู่กับเงื่อนไขของผู้ให้บริการและการพิจารณาข้อมูลของผู้ขอสินเชื่อในแต่ละกรณี หากเอกสารครบและข้อมูลตรงตามเงื่อนไข กระบวนการพิจารณาก็มักดำเนินการได้สะดวกมากขึ้น