Key Takeaway

จำนำโฉนดที่ดินคือการนำโฉนดที่ดินปลอดภาระมาวางเป็นหลักประกันเพื่อขอเงินกู้ระยะสั้น โดยเจ้าของยังคงเป็นเจ้าของที่ดินเหมือนเดิม เหมาะสำหรับคนต้องการเงินด่วนและไม่ต้องใช้ประวัติเครดิตเป็นหลัก

จำนำโฉนดไม่ต้องจดทะเบียนที่กรมที่ดิน กรรมสิทธิ์ยังอยู่กับเจ้าของที่ดิน ส่วนจำนองบ้านหรือที่ดิน ต้องจดทะเบียนจำนองและสถาบันการเงินถือสิทธิ์ชั่วคราว

สินเชื่อจำนำโฉนดที่ดิน แบ่งออกเป็น 2 ประเภท ได้แก่ โฉนด น.ส.4 จ. และ โฉนด น.ส.3 ก. ซึ่งทั้งสองประเภทสามารถนำไปจำนำเพื่อขอสินเชื่อได้ตามกฎหมาย

ถ้าคุณมีที่ดินและอยากนำมาเปลี่ยนเป็นเงินทุนหมุนเวียน มาดูกันว่าโฉนดที่ดินจำนำได้หรือไม่ แล้วถ้าได้ โฉนดที่ดินประเภทไหนบ้างที่สามารถยื่นขอสินเชื่อได้จริง โดยเฉพาะสินเชื่อเงินด่วนที่ใช้โฉนดค้ำประกัน ซึ่งช่วยให้เข้าถึงเงินได้ง่ายขึ้น พร้อมข้อมูลครบถ้วน ทั้งขั้นตอนการขอสินเชื่อและเอกสารที่ต้องเตรียมในการจำนำโฉนดที่ดิน เพื่อให้ได้วงเงินสูงขึ้น ดอกเบี้ยเหมาะสม และเพิ่มโอกาสอนุมัติให้รวดเร็วกว่าเดิม

จำนำโฉนดที่ดินต่างจากจำนองบ้านหรือที่ดิน อย่างไร?

ข้อดีของการจำนำโฉนดที่ดิน

สินเชื่อจำนำโฉนดที่ดิน มีแบบไหนบ้าง?

1. โฉนดที่ดิน น.ส.4 จ.

2. โฉนดที่ดิน น.ส.3 ก.

ซื้อ-ขายโฉนดที่ดิน น.ส.4 ง. ได้ไหม

เอกสารสำหรับจำนำโฉนดที่ดิน

ขั้นตอนการจำนำโฉนดที่ดิน

สรุป

คำถามที่พบบ่อยเกี่ยวกับจำนำโฉนดที่ดิน (FAQ)

โฉนดแบบไหน สามารถนำมาจํานําโฉนดที่ดินได้

จำนำโฉนดที่ดิน คิดวงเงินจากอะไร

จำนำโฉนดที่ดินต้องโอนที่ดินให้สถาบันการเงินไหม

การจำนำโฉนดที่ดินคืออะไร

การจำนำโฉนดที่ดินคือการนำโฉนดที่ดินที่เป็นกรรมสิทธิ์ของตนเองและปลอดภาระ มาใช้เป็นหลักทรัพย์ค้ำประกันเพื่อขอเงินกู้ระยะสั้นหรือเงินก้อนฉุกเฉิน โดยไม่ต้องไปจดจำนองที่กรมที่ดิน ช่วยให้เปลี่ยนที่ดินเป็นเงินได้เร็วกว่า เหมาะสำหรับผู้ที่ต้องการเงินด่วนไปหมุนเวียน ใช้จ่ายฉุกเฉิน หรือนำไปต่อยอดธุรกิจ แม้เป็นสินเชื่อแบบมีหลักประกัน แต่กระบวนในการอนุมัติยังยืดหยุ่นกว่าสินเชื่อธนาคารทั่วไป โดยจะนำข้อมูลเครดิตมาใช้ประกอบเพื่อกำหนดวงเงินกู้หรืออัตราดอกเบี้ยเท่านั้น ทำให้คนที่มีภาระหนี้เยอะก็ยังสามารถยื่นกู้ได้ หากมีโฉนดที่ดินมาค้ำประกัน ส่วนวงเงินสินเชื่อจะพิจารณาตามมูลค่าประเมินของที่ดินและเงื่อนไขของผู้ให้บริการแต่ละราย

จำนำโฉนดที่ดินต่างจากจำนองบ้านหรือที่ดิน อย่างไร?

การจำนำโฉนดที่ดินเป็นการนำโฉนดที่ดินที่ปลอดภาระไปวางเป็นหลักประกันเงินกู้โดยไม่ต้องจดทะเบียน เจ้าของยังถือกรรมสิทธิ์ในที่ดินเหมือนเดิม เพียงวางโฉนดกับผู้ให้กู้ชั่วคราว ซึ่งในช่วงที่จำนำเจ้าของจะไม่สามารถขาย โอน หรือทำธุรกรรมใดๆ กับที่ดินได้ เมื่อชำระหนี้ครบก็จะได้รับโฉนดคืน เหมาะกับเงินกู้ระยะสั้นหรือเงินด่วน และช่วยให้ผู้ที่มีภาระหนี้หรือเครดิตไม่ดีสามารถกู้ได้ง่ายครับ ส่วนการจำนองบ้านหรือที่ดิน เป็นการนำทรัพย์สินไปจดทะเบียนกับกรมที่ดินเพื่อให้ สถาบันการเงินถือสิทธิ์ชั่วคราว เจ้าของยังสามารถใช้ประโยชน์ในบ้านหรือที่ดินได้ แต่ไม่สามารถขายหรือโอนได้จนกว่าจะชำระหนี้ครบ เหมาะกับเงินกู้ระยะยาว และอัตราดอกเบี้ยมักต่ำกว่าแบบจำนำ

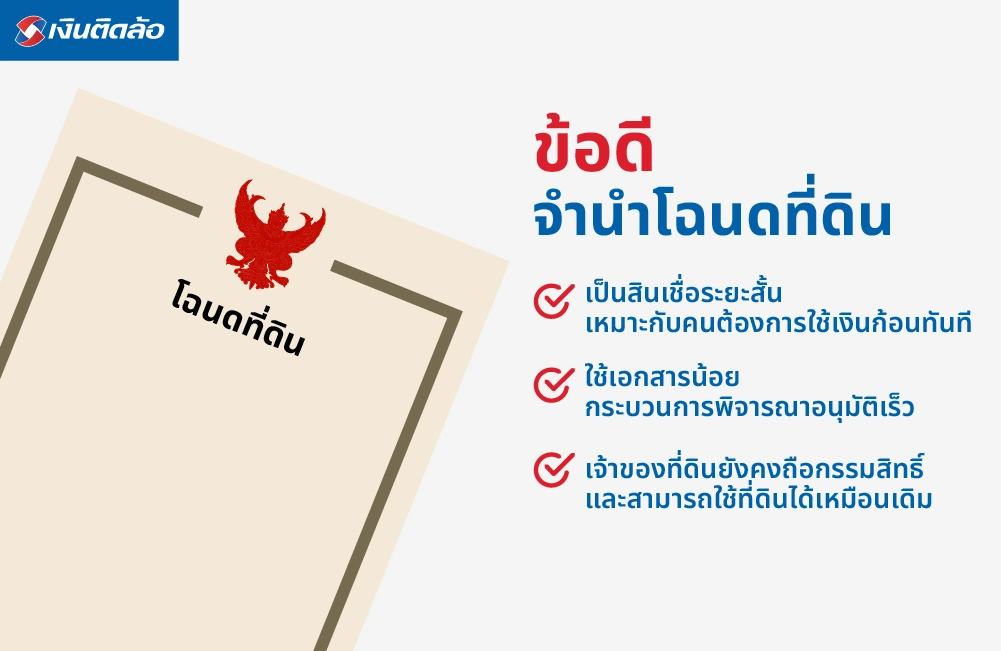

ข้อดีของการจำนำโฉนดที่ดิน

สินเชื่อจำนำโฉนดที่ดินเป็นสินเชื่อระยะสั้น โดยระยะเวลาการผ่อนอาจอยู่ที่ประมาณ 1-5 ปี เหมาะกับผู้ที่ต้องการเงินก้อนใช้ทันที การขอสินเชื่อจำนำโฉนดที่ดินไม่ซับซ้อน ใช้เอกสารเพียงไม่กี่อย่าง และกระบวนการพิจารณาอนุมัติรวดเร็ว ใช้เวลาไม่กี่วันก็สามารถรับเงินก้อนได้ทันที กรรมสิทธิ์ยังเป็นของเจ้าของที่ดิน เนื่องจากเป็นการส่งมอบโฉนดให้ผู้รับจำนำเก็บไว้เป็นหลักประกันเท่านั้น ไม่มีการจดทะเบียนที่กรมที่ดิน เจ้าของที่ดินยังคงถือกรรมสิทธิ์และสามารถใช้ที่ดินได้เหมือนเดิมทุกอย่าง

สินเชื่อจำนำโฉนดที่ดิน มีแบบไหนบ้าง?

โฉนดที่ดินที่นำไปขอสินเชื่อจำนำโฉนดที่ดิน นอกจากจะต้องปลอดภาระแล้ว ยังต้องเป็นโฉนดใน 2 แบบนี้

1. โฉนดที่ดิน น.ส.4 จ.

โฉนดที่ดินประเภท น.ส.4 หรือที่เรียกว่า น.ส.4 จ. เป็นเอกสารสิทธิ์ที่พบได้บ่อยที่สุด เจ้าของโฉนดประเภทนี้มีกรรมสิทธิ์เต็มในที่ดิน สามารถใช้ประโยชน์ ขาย จำนำ จำนอง หรือโอนสิทธิ์ให้ผู้อื่นได้ ตัวอักษรต่อท้าย เช่น ก. ข. ค. ง. หรือ จ. ระบุเพียงรุ่นการออกตามกฎกระทรวงในแต่ละยุคสมัย แต่ทุกฉบับมีสิทธิ์เท่าเทียมกัน และ น.ส.4 จ. คือรูปแบบที่ทันสมัยที่สุดในปัจจุบัน

2. โฉนดที่ดิน น.ส.3 ก.

โฉนดที่ดินประเภท น.ส.3 ก. เป็นใบรับรองการทำประโยชน์บนที่ดิน เจ้าของสามารถใช้ประโยชน์ ซื้อขาย จำนำ จำนอง หรือโอนกรรมสิทธิ์ได้อย่างถูกต้องตามกฎหมาย แม้จะยังไม่ใช่โฉนดที่ดินตัวจริง แต่มีการระบุตำแหน่งที่ดินด้วยระวางภาพถ่ายทางอากาศ นอกจากนี้ น.ส.3 ก. สามารถยื่นขอเปลี่ยนเป็นโฉนดที่ดิน น.ส.4 ได้โดยไม่เสียค่าใช้จ่ายใดๆ หลังจากโฉนด น.ส.4 ออกแล้ว โฉนด น.ส.3 ก. จะถูกยกเลิกทันทีครับ

ซื้อ-ขายโฉนดที่ดิน น.ส.4 ง. ได้ไหม

โฉนดที่ดินประเภท น.ส.4 ง. เป็นโฉนดที่ออกตามกฎกระทรวงฉบับที่ 17 (พ.ศ. 2514) ซึ่งต่อมาได้ถูกยกเลิกโดยกฎกระทรวงฉบับที่ 34 (พ.ศ. 2529) แม้ปัจจุบันจะไม่ออกโฉนด น.ส.4 ง. ใหม่ แต่โฉนดประเภทนี้ยังถือเป็นโฉนด น.ส.4 เหมือนเดิม ดังนั้นผู้ถือโฉนด น.ส.4 ง. ยังคงสามารถนำไปซื้อขาย จำนำ จำนอง หรือโอนกรรมสิทธิ์ได้ตามกฎหมายเหมือนโฉนด น.ส.4 ทั่วไปครับ แต่การจำนำโฉนดที่ดินจะทำได้เฉพาะโฉนดที่เป็นชื่อของเราเท่านั้น หากจำนำโฉนดที่ดินไม่ใช่ชื่อเราจะไม่สามารถจำนำได้

เอกสารสำหรับจำนำโฉนดที่ดิน

โฉนดที่ดินตัวจริง ต้องเป็นโฉนดปลอดภาระ และเป็นชื่อของผู้ขอสินเชื่อ

บัตรประจำตัวประชาชน ใช้ยืนยันตัวตนของเจ้าของที่ดิน

ทะเบียนบ้าน สำหรับยืนยันที่อยู่ปัจจุบันของผู้ขอสินเชื่อ

เอกสารเพิ่มเติมตามเงื่อนไขผู้ให้กู้ เช่น ใบอนุญาตก่อสร้าง สำเนาเอกสารภาระผูกพันอื่น ๆ (ถ้ามี)

สัญญาเงินกู้หรือสัญญาจำนำโฉนด จัดทำโดยผู้ให้บริการสินเชื่อ เพื่อยืนยันเงื่อนไขและวงเงินที่ได้รับ

ขั้นตอนการจำนำโฉนดที่ดิน

จัดเตรียมโฉนดที่ดินฉบับจริงที่เป็นชื่อของคุณและปลอดภาระ พร้อมบัตรประชาชนและทะเบียนบ้านสำหรับยืนยันตัวตน

ยื่นเรื่องกับสถาบันการเงินหรือผู้ให้บริการที่น่าเชื่อถือ เพื่อให้เจ้าหน้าที่ประเมินราคาที่ดินและแจ้งวงเงินกู้ที่สามารถอนุมัติได้เจ้าหน้าที่ตรวจสอบ

เอกสารและคุณสมบัติของผู้ขอสินเชื่อ โดยทั่วไปใช้เวลาไม่นานและรวดเร็วกว่าการขอสินเชื่อประเภทอื่น

เมื่อสินเชื่อได้รับอนุมัติ เข้าไปทำสัญญาเงินกู้และวางโฉนดตัวจริงเป็นหลักประกัน จากนั้นรับเงินก้อนตามวงเงินที่ตกลงกัน

สรุป

การจำนำโฉนดที่ดินเป็นวิธีเปลี่ยนโฉนดปลอดภาระให้กลายเป็นเงินกู้ระยะสั้น เหมาะสำหรับผู้ที่ต้องการเงินด่วนโดยยังคงเป็นเจ้าของที่ดิน ขั้นตอนง่าย ใช้เอกสารเพียงโฉนดตัวจริง บัตรประชาชน และทะเบียนบ้าน ผู้ให้บริการสินเชื่อจะประเมินมูลค่าที่ดิน กำหนดวงเงินกู้และดอกเบี้ยที่เหมาะสม พร้อมอนุมัติรวดเร็ว โดยการจำนำโฉนดต่างจากการจำนองตรงที่ไม่ต้องจดทะเบียนกับกรมที่ดิน ทำให้ผู้ขอยังคงสิทธิ์ใช้ที่ดินตามปกติ โฉนดที่นำมาจำนำสามารถเป็น น.ส.4 จ. หรือ น.ส.3 ก. ได้ เมื่อชำระเงินกู้ครบจะได้รับโฉนดคืนทันที สำหรับผู้ที่มีที่ดินและต้องการเงินกู้ระยะสั้น สินเชื่อเพื่อคนมีที่ดินเป็นตัวเลือกสะดวก ปลอดภัย และถูกกฎหมาย

คำถามที่พบบ่อยเกี่ยวกับจำนำโฉนดที่ดิน (FAQ)

หลายคนที่สนใจสินเชื่อจำนำโฉนดที่ดินมักมีคำถามหลายประเด็น เราได้รวบรวมคำถามที่พบบ่อยพร้อมคำตอบ มาเป็นแนวทางสำหรับผู้ที่กำลังมองหาสินเชื่อเงินด่วนด้วยโฉนดที่ดินของตัวเอง

โฉนดแบบไหน สามารถนำมาจํานําโฉนดที่ดินได้

โฉนดที่ดินที่จะนำมาจำนำต้องเป็นโฉนดปลอดภาระและเป็นชื่อของผู้ยื่นขอสินเชื่อเอง โดยทั่วไปจะเป็นโฉนดประเภท น.ส.4 จ. หรือ น.ส.3 ก. ซึ่งทั้งสองประเภทสามารถซื้อขาย จำนำ จำนอง หรือโอนกรรมสิทธิ์ได้ตามกฎหมาย

จำนำโฉนดที่ดิน คิดวงเงินจากอะไร

วงเงินสินเชื่อจำนำโฉนดที่ดินจะประเมินจากมูลค่าของที่ดินเป็นหลัก โดยผู้ให้บริการสินเชื่อจะพิจารณาปัจจัยอื่นๆ ร่วมด้วย เช่น ที่ตั้ง ขนาด และประเภทการใช้ประโยชน์ของที่ดิน เพื่อกำหนดวงเงินกู้และอัตราดอกเบี้ยที่เหมาะสม

จำนำโฉนดที่ดินต้องโอนที่ดินให้สถาบันการเงินไหม

การจำนำโฉนดที่ดิน ไม่ต้องโอนกรรมสิทธิ์ให้สถาบันการเงิน เจ้าของที่ดินยังคงเป็นเจ้าของที่ดินเหมือนเดิม เพียงแค่ส่งมอบโฉนดตัวจริงไว้เป็นหลักประกันเงินกู้เท่านั้น ระหว่างสัญญาจะไม่สามารถขายหรือโอนที่ดินได้ จนกว่าจะชำระเงินกู้ครบตามสัญญา