คอนโดเป็นทรัพย์สินที่มีภาระหนี้อันยาวนาน แต่หลายคนพร้อมรับผิดชอบหนี้คอนโดอันใหญ่หลวงนี้ เพราะอยากมีที่อยู่อาศัยเป็นของตัวเอง แต่การกู้ซื้อคอนโด 1 ห้องต้องคำนวณรายได้ต่อเดือนเพื่อให้สภาพคล่องทางการเงินไม่สะดุดด้วย ทำให้คนเพิ่งเริ่มทำงานคิดหนักว่าเงินเดือน 15,000 บาทกู้ซื้อคอนโดได้ไหม จะผ่อนคอนโดไหวหรือเปล่า ควรคำนวณรายได้ต่อเดือนก่อนซื้อคอนโดยังไงดี เรื่องเหล่านี้เงินติดล้อมีคำตอบมาให้

เรื่องที่คนเงินเดือน 15,000 บาทมักสงสัยก่อนตัดสินใจกู้ซื้อคอนโด

หลายคนจ่ายคอนโดด้วยเงินก้อนทีเดียวจะได้หมดห่วงเรื่องผ่อนคอนโดระยะยาว แต่หลายคนมองว่ากู้ซื้อคอนโดกับธนาคารดีกว่าเพราะอยากนำเงินไปลงทุนให้งอกเงย เช่น เล่นหุ้น ลงทุนทำธุรกิจ แต่สำหรับคนเงินเดือน 15,000 ไม่มีเงินก้อน คงต้องผ่อนกับธนาคาร (ทั้งกู้คอนโดแบบปกติและกู้คอนโดเงินเหลือ) เพราะคุณจะได้อยู่คอนโดทันทีแค่ต้องผ่อนจ่ายกับธนาคารเป็นงวดจนกว่าจะหมดสัญญา ซึ่งคำถามที่สงสัยบ่อย ๆ เกี่ยวกับการผ่อนคอนโดของคนเงินเดือน 15,000 บาทที่คุณจำเป็นต้องรู้ก่อนตัดสินใจกู้ซื้อคอนโด มีดังนี้

เงินเดือน 15,000 บาทอยากกู้ซื้อคอนโดจะถูกเช็กเครดิตการเงินไหม?

เงินเดือน 15,000 บาทที่ถูกหักเงินประกันสังคมไปก็สามารถกู้ซื้อคอนโดกับธนาคารได้ แต่ว่าการกู้ซื้อคอนโดกับธนาคารจะผ่านหรือไม่ผ่านนั้น ขึ้นอยู่กับว่าธนาคารมีเกณฑ์อะไรบ้างที่ใช้พิจารณาสินเชื่อ เช่น

ฐานเงินเดือนของผู้กู้สินเชื่อคอนโด

ระยะเวลาในการทำงานของผู้กู้สินเชื่อคอนโด

เครดิตการเงินของผู้กู้สินเชื่อคอนโด

ซึ่งเงื่อนไขหนึ่งที่ทำให้ผู้กู้สินเชื่อซื้อคอนโดหลายกู้ซื้อคอนโดไม่ผ่านคือ “เครดิตการเงิน” โดยธนาคารจะตรวจสอบว่ามีประวัติหนี้ดีหรือหนี้เสียอะไรบ้าง หรือในระยะเวลาที่ผ่านมามีพฤติกรรมในการใช้เงินแบบไหน เพราะเงื่อนไขเครดิตการเงินจะบอกว่าผู้กู้ซื้อคอนโดเงินเดือน 15,000 บาท มีความสามารถในการจ่ายหนี้หรือเปล่า

สมมติว่าก่อนกู้ซื้อคอนโด 3 เดือน คุณได้ทำการผ่อนซื้อมือถือรุ่นใหม่ ย้อนกลับไปอีก 6 เดือนคุณได้ทำผ่อนแล็ปท็อปเครื่องใหม่ด้วยบัตรเครดิต ซึ่งธนาคารจะมองว่าคุณมีภาระหนี้สินที่เยอะแล้วเมื่อเทียบกับเงินเดือน 15,000 บาท การกู้ซื้อคอนโดอาจทำให้คุณไม่สามารถผ่อนจ่ายค่างวดคอนโดในแต่ละเดือนได้ เป็นต้น

ยิ่งถ้าธนาคารสืบค้นเจอว่าติดเครดิตบูโร ก็มีโอกาสกู้ซื้อคอนโดไม่ผ่าน เพราะถือว่าคุณไม่มีความน่าเชื่อถือทางประวัติการเงิน ดังนั้น ต้องชดใช้หนี้ให้หมดก่อน หรือทำให้บัญชีมีเงินเข้าออกอย่างต่อเนื่อง ถึงแม้ในกรณีนี้อาจเกิดขึ้นกับคนเงินเดือน 15,000 บาทน้อยเพราะยังไม่มีหนี้บัตรเครดิต หรือหนี้สินเชื่อส่วนบุคคล แต่รู้เอาไว้ปลอดภัยกว่านะครับ

เงินเดือน 15,000 บาท อยากผ่อนคอนโด คำนวณรายได้ยังไงดีให้พร้อมก่อนกู้

มาตรฐานในการกู้เงินซื้อคอนโด ธนาคารมักใช้เกณฑ์ภาระหนี้ไม่เกิน 40% ของรายได้ต่อเดือนเพื่อลดความเสี่ยงกรณีที่ผู้กู้สินเชื่อไม่สามารถผ่อนจ่ายค่างวดคอนโดได้ เช่น โดนไล่ออกจากงาน ว่างงาน หรือถูกลดเงินเดือน และที่ใช้มาตรฐานนี้เพราะเงินในส่วนที่เหลือผู้กู้สินเชื่อจะได้นำไปใช้จ่ายในชีวิตประจำวัน จึงได้กำหนดมาตรฐานภาระหนี้ไม่เกิน 40% เอาไว้ในทุกสินเชื่อ ทั้งสินเชื่อส่วนบุคคลและสินเชื่อที่อยู่อาศัย

ดังนั้น คนที่เงินเดือน 15,000 บาท แต่ไม่มีเงินก้อน อยากกู้เงินซื้อคอนโดกับธนาคาร คงอยากรู้ว่ารายได้ 15,000 บาท ควรมีภาระหนี้ไม่เกินเท่าไหร่ต่อเดือนเพื่อจะได้เฉลี่ยการจ่ายหนี้สินแบบไม่กระทบกับการเงิน และถ้าขอกู้เงินกับธนาคารเพื่อซื้อคอนโดด้วยเงินเดือน 15,000 บาท ได้วงเงินเท่าไหร่ โดยสูตรคำนวณ คือ

เงินเดือน 15,000 บาท ยอดผ่อนคอนโดสูงสุดไม่ควรเกินเท่าไหร่ต่อเดือน

ยอดผ่อนคอนโดไม่ควรเกินเท่าไหร่ต่อเดือนขึ้นอยู่กับว่าภาระหนี้สินคุณมีเท่าไหร่ ซึ่งภาระหนี้สินรวมตั้งแต่ค่าผ่อนคอนโด (ที่คุณกำลังกู้) และหนี้สินอื่น ๆ ก่อนหน้าที่คุณกำลังมีอยู่ เช่น ค่าบัตรเครดิต ค่าผ่อนรถ โดยการหาความสามารถในการผ่อนชำระหนี้มีสูตรคือ รายได้ต่อเดือน x ภาระหนี้สินไม่เกิน 40% = ความสามารถในการผ่อนชำระ เมื่อแทนค่าจะได้ออกมาเป็นตัวเลข 15,000 x 40% = 6,000 บาท ดังนั้น ถ้าคุณมีค่าผ่อนรถเดือนละ 3,000 บาท และค่าผ่อนโทรศัพท์มือถือเดือนละ 1,000 บาท แสดงว่าคุณสามารถมีเงินจ่ายค่างวดคอนโดอีกเดือนละ 2,000 บาท ถ้ามากไปกว่านั้น อาจทำให้สภาพคล่องทางการเงินมีปัญหา เช่น ตกอยู่ในสภาวะเงินเดือนไม่พอใช้ เงินช็อต หรือหมุนเงินไม่ทัน

เงินเดือน 15,000 บาทจะกู้ซื้อคอนโดกับธนาคารได้วงเงินกี่บาท

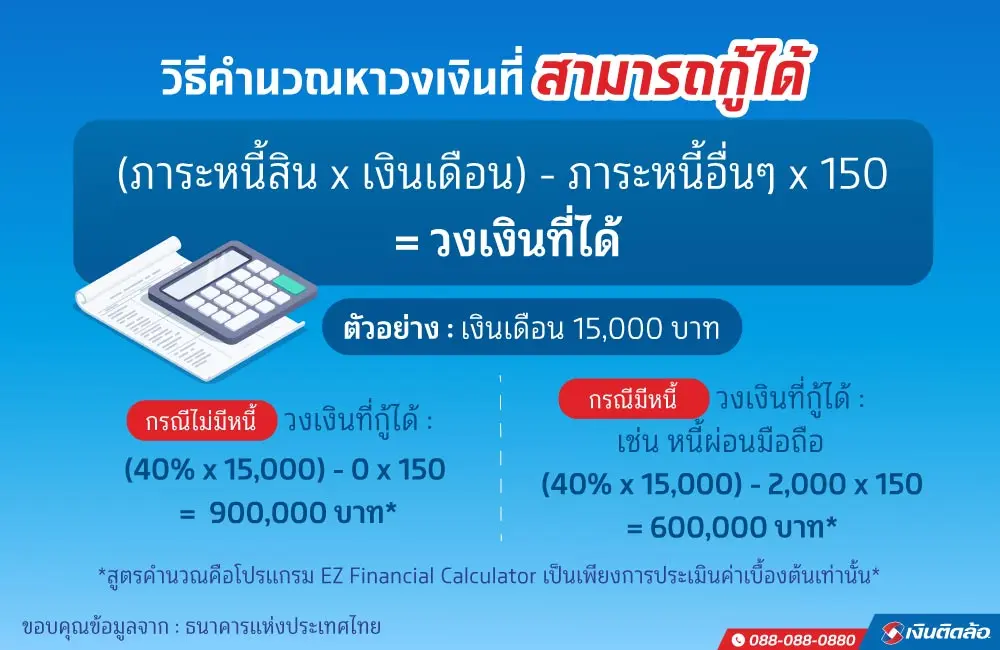

ลำดับถัดไปคือการคำนวณวงเงินที่สามารถกู้ได้จากฐานเงินเดือนด้วยการใช้สูตร (ภาระหนี้สิน x เงินเดือน) - ภาระหนี้อื่น ๆ x 150 = วงเงินที่ได้ โดยสูตรนี้เป็นการกดเครื่องคิดเลขใช้โปรแกรม EZ Financial Calculator เพียงการประเมินค่าเบื้องต้นเท่านั้น ซึ่งในกรณีนี้สามารถแบ่งการคำนวณวงเงินที่กู้ได้เป็น 2 กรณี คือ

เงินเดือน 15,000 ไม่มีภาระหนี้สิน ธนาคารให้วงเงินกู้ซื้อคอนโดเท่าไหร่

ในกรณีที่มีเงินเดือน 15,000 ไม่มีหนี้สินเชื่อส่วนบุคคล ไม่มีหนี้บัตรเครดิต หรือไม่มีหนี้สินอะไรเลย คุณจะกู้ซื้อคอนโดได้โดยได้วงเงินสูงสุด คือ (40% x 15,000) - 0 x 150 = 900,000 บาท*

เงินเดือน 15,000 มีภาระหนี้สิน ธนาคารให้วงเงินกู้ซื้อคอนโดเท่าไหร่

ในกรณีที่มีเงินเดือน 15,000 บาท แต่คุณมีหนี้อื่น ๆ อีก 2,000 บาท คุณจะกู้เงินซื้อคอนโดโดยได้วงเงินสูงสุด คือ (40% x 15,000) - 2,000 บาท x 150 = 600,000 บาท*

แต่ถ้าคุณไม่อยากเสี่ยงกดเครื่องคิดเลขเอง สามารถใช้บริการโปรแกรมคำนวณเงินกู้จากธนาคารแห่งประเทศไทยเพื่อคำนวณเงินต่าง ๆ ในการกู้สินเชื่อได้เลยครับ > คลิก

*เป็นเพียงการประเมินวงเงินกู้เบื้องต้นเท่านั้น เพราะแต่ละธนาคารมีเงื่อนไขไม่เหมือนกัน*

เงินเดือน 15,000 บาทอยากซื้อคอนโด ควรรู้อะไรเกี่ยวกับดอกเบี้ยคอนโดบ้าง

เรื่องดอกเบี้ยคอนโดเป็นสิ่งที่คนเงินเดือน 15,000 บาทต้องทำความเข้าใจ เพราะคือเงินที่ต้องจ่ายพร้อมกับเงินต้น โดยคำว่าดอกเบี้ยบ้านหรือคอนโด ธนาคารแห่งประเทศไทยให้ความไว้ว่า “อัตราดอกเบี้ยเงินกู้สำหรับที่อยู่อาศัย” ซึ่งดอกเบี้ยคอนโดที่ธนาคารใช้มีด้วยกัน 2 ประเภทสามารถแจกแจงได้ ดังนี้

อัตราดอกเบี้ยแบบคงที่ (Fix Rate) คืออัตราดอกเบี้ยที่ธนาคารกำหนดให้คงที่ตลอดอายุสัญญา หรือตามช่วงเวลาที่กำหนดตั้งแต่ 1-3 ปี จากนั้นอัตราดอกเบี้ยจะลอยตัวไปตามประกาศของธนาคาร เช่น ธนาคารคิดดอกเบี้ย 3% ต่อปี คุณเลยคำนวณดอกเบี้ยคอนโดล่วงหน้าได้

อัตราดอกเบี้ยแบบลอยตัว (Floating Rate) คืออัตราดอกเบี้ยที่ปรับเปลี่ยนไปตามตลาดการเงินและเศรษฐกิจ โดยจะมีประกาศจากธนาคารเป็นระยะ ซึ่งอ้างอิงจากดอกเบี้ย MLR MRR และ MOR

ไม่ว่าคุณจะมีเงินเดือน 15,000 บาทแล้วอยากกู้ซื้อคอนโด หรือเงินเดือนสูงกว่า 20,000 บาท ธนาคารจะคิดดอกเบี้ยคอนโดด้วยอัตราดอกเบี้ยแบบคงที่ก่อนใน 3 ปีแรก แล้วหลังจากนั้นธนาคารจะคิดอัตราดอกเบี้ยแบบลอยตัว หมายความว่าจะต้องจ่ายดอกเบี้ยคอนโดที่แพงขึ้นกว่าเดิม แต่จริง ๆ มีวิธีลดดอกเบี้ยคอนโด คือ

อยากจ่ายดอกเบี้ยคอนโดให้ถูกลง ต้องขอปรับลดดอกเบี้ย

การปรับลดดอกเบี้ย (Retention) คือการขอปรับลดดอกเบี้ยกับธนาคารเดิมหลังจากผ่อนคอนโดไปแล้ว 3 ปี เพื่อลดอัตราดอกเบี้ยที่จะลอยตัวสูงขึ้นในปีที่ 4 โดยวิธีนี้ทำได้ง่ายเพราะไม่ต้องยื่นเอกสารใหม่ มีค่าใช้จ่ายในการดำเนินการไม่สูงมาก และยังอนุมัติการขอปรับลดดอกเบี้ยคอนโดที่รวดเร็ว

อยากจ่ายดอกเบี้ยคอนโดให้ถูกลง ต้องรีไฟแนนซ์คอนโด

การรีไฟแนนซ์คอนโด (Refinance) คือการขอกู้เงินก้อนใหม่เพื่อจ่ายหนี้ก้อนเดิม โดยการรีไฟแนนซ์คอนโดสามารถทำได้ทั้งธนาคารที่กำลังผ่อนอยู่หรือคอนโดใหม่ ซึ่งการรีไฟแนนซ์คอนโดมีทั้งข้อดีและข้อเสีย คือ

ข้อดีของการรีไฟแนนซ์คอนโด : ช่วยให้คุณได้รับดอกเบี้ยคอนโดที่ถูกลง เลยเป็นการลดภาระหนี้สินอีกด้วย แถมยังได้เงินส่วนต่างจากอัตราดอกเบี้ยคอนโดที่ลดลง ทำให้มีเงินเหลือนำไปหมุนเวียนได้

ข้อเสียของการรีไฟแนนซ์คอนโด : ระยะเวลาในการผ่อนคอนโดนานขึ้น ต้องเสียค่าจัดรีไฟแนนซ์คอนโดใหม่ เช่น ค่าประเมินราคาทรัพย์สิน ค่าจดจำนอง หรือค่าธรรมเนียมอื่น ๆ

คุณสามารถเลือกได้เลยว่าจะลดอัตราดอกเบี้ยคอนโดแบบไหน แต่ละวิธีต่างช่วยให้คุณจ่ายดอกเบี้ยคอนโดน้อยลงในปีถัดไป เพราะตอนนี้มีข่าวกันในวงการอสังหาริมทรัพย์กำลังหารือกันเรื่อง “ดอกเบี้ยบ้านและคอนโดที่จะปรับตัวขึ้น” อาจทำให้ดอกเบี้ยคอนโดที่คุณกู้ซื้อมาปรับเปอร์เซ็นต์ขึ้นตามลำดับ แม้ตอนนี้จะยังไม่ปรับขึ้นทันที แต่ในอนาคตก็มีโอกาสสูงมากครับ

สรุป

การกู้ซื้อคอนโดคือการสร้างหนี้ระยะยาว คุณต้องวางแผนการเงินเอาไว้ให้รัดกุม นอกจากเงินต้นที่กู้เงินก้อนมาซื้อคอนโดแล้ว คุณยังต้องจ่ายดอกเบี้ยคอนโดคู่กันด้วย โดยไม่รู้ว่าในอนาคตดอกเบี้ยบ้านจะถูกปรับเปอร์เซ็นต์ให้สูงขึ้นกว่านี้ไหม หากถูกปรับขึ้นจริงในระหว่างที่กำลังผ่อนคอนโด อาจทำให้สภาพคล่องทางการเงินติดขัดหรือเงินขาดมือ ไม่มีเงินใช้ในชีวิตประจำวัน แล้วถ้าตอนนั้นคุณไม่รู้จะหาเงินที่ไหนมาหมุนแต่มีทรัพย์สินเป็นรถยนต์ การกู้สินเชื่อทะเบียนรถยนต์กับเงินติดล้อช่วยคุณได้!

ขอบคุณข้อมูลจาก : ไทยรัฐ, thestandard, ธนาคารแห่งประเทศไทย