สรุปสั้นๆ เข้าใจง่าย

การรวมหนี้บัตรเครดิตอะไร คือการนำภาระหนี้จากบัตรเครดิตหรือสินเชื่อหลายรายการมาจัดรวมให้อยู่ในรูปแบบที่บริหารง่ายขึ้น ทั้งนี้ การรวมหนี้ไม่ได้ทำให้ภาระหนี้หายไป แต่เป็นการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบันมากขึ้น

สัญญาณที่ควรพิจารณารวมหนี้บัตรเครดิต หากเริ่มจ่ายขั้นต่ำต่อเนื่อง มีหนี้หลายบัญชีจนจัดการยาก หรือค่างวดรวมต่อเดือนเริ่มกระทบค่าใช้จ่ายจำเป็น อาจเป็นสัญญาณว่าควรทบทวนแผนการเงินใหม่ การรวมหนี้อาจช่วยให้วางแผนชำระคืนได้เป็นระบบมากกว่าเดิม

รวมยอดหนี้บัตรเครดิตกับ “เงินติดล้อ” ช่วยให้ผู้ที่มีหนี้หลายบัญชีและต้องการลดความซับซ้อนในการบริหารหนี้ รวมถึงผู้ที่ต้องการจัดการภาระค่าใช้จ่ายรายเดือนให้เหมาะสมกับความสามารถในการชำระคืนของตนเอง โดยยังมีรถไว้ใช้งานตามปกติ ตามเงื่อนไขที่บริษัทฯ กำหนด

เมื่อมีภาระบัตรเครดิตหลายใบ หรือมีสินเชื่อหลายบัญชีที่ต้องชำระในแต่ละเดือน หลายคนอาจเริ่มรู้สึกว่าการวางแผนการเงินทำได้ยากขึ้น ทั้งจากยอดชำระที่แตกต่างกัน วันครบกำหนดที่ไม่ตรงกัน และภาระรายเดือนที่ต้องติดตามหลายรายการ และเริ่มกังวลว่าจะแก้หนี้บัตรเครดิตอย่างไรดี การรวมหนี้บัตรเครดิตจึงเป็นหนึ่งในทางเลือกที่ช่วยจัดระเบียบภาระหนี้ให้บริหารง่ายขึ้น

โดยการรวมยอดหนี้บัตรเครดิต คือการนำภาระหนี้จากหลายบัญชีมาจัดรวมให้อยู่ในรูปแบบที่เป็นระบบมากขึ้น เช่น รวมยอดชำระบางส่วนไว้กับสินเชื่อก้อนใหม่ เพื่อให้เห็นภาระรายเดือนชัดเจนขึ้น และช่วยให้วางแผนการชำระคืนได้เหมาะกับสถานการณ์ปัจจุบันมากขึ้น อย่างไรก็ตาม การรวมหนี้ไม่ได้ทำให้ภาระหนี้หายไป จึงควรพิจารณาทั้งยอดหนี้รวม อัตราดอกเบี้ย ระยะเวลาผ่อน และความสามารถในการชำระคืนก่อนตัดสินใจเสมอ

สัญญาณที่ควรพิจารณารวมหนี้บัตรเครดิต

ขั้นตอนการรวมหนี้บัตรเครดิต ควรเริ่มจากอะไร

1. สำรวจยอดหนี้ทั้งหมดที่มีอยู่

2. ประเมินรายรับและความสามารถในการชำระหนี้

3. เปรียบเทียบทางเลือกในการรวมหนี้

4. ตรวจสอบเงื่อนไขและค่าใช้จ่ายให้ละเอียด

5. เลือกแผนที่เหมาะกับความสามารถในการชำระคืน

6. ยื่นขอสินเชื่อหรือสมัครบริการรวมหนี้

7. วางแผนการเงินหลังรวมหนี้

ข้อดีของการรวมหนี้บัตรเครดิต

ข้อควรระวังในการรวมหนี้บัตรเครดิต

รวมยอดหนี้กับ “เงินติดล้อ” ดีอย่างไร

สรุป

คำถามที่พบบ่อยเกี่ยวกับรวมหนี้บัตรเครดิต (FAQ)

รวมหนี้บัตรเครดิตเหมาะกับใคร?

รวมหนี้บัตรเครดิตกับเงินติดล้อต้องมีอะไรบ้าง?

รวมหนี้แล้วค่างวดจะลดลงเสมอไหม?

ก่อนรวมหนี้บัตรเครดิตควรเช็กอะไรบ้าง?

รวมหนี้บัตรเครดิตกับเงินติดล้อทำได้ไหม?

การรวมหนี้บัตรเครดิตคืออะไร

การรวมหนี้บัตรเครดิต คือการนำภาระหนี้จากบัตรเครดิต หรือบัญชีสินเชื่อหลายรายการ มาจัดรวมให้อยู่ในรูปแบบที่บริหารได้ง่ายขึ้น เช่น การรวมยอดที่ต้องชำระบางส่วนไว้กับสินเชื่อก้อนใหม่ เพื่อให้ผู้กู้มีแผนผ่อนชำระที่ชัดเจนขึ้น รู้ยอดที่ต้องจ่ายในแต่ละเดือน และติดตามภาระรายเดือนได้สะดวกกว่าเดิม

อย่างไรก็ตาม การรวมหนี้ไม่ได้หมายความว่าภาระหนี้จะหายไป แต่เป็นการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน ผู้กู้จึงควรพิจารณาอย่างรอบด้าน ทั้งยอดหนี้รวม อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ ค่างวดต่อเดือน และความสามารถในการชำระคืนของตนเองก่อนตัดสินใจ เพื่อให้การวางแผนทางการเงินเป็นไปอย่างเหมาะสมและไม่เพิ่มภาระเกินความจำเป็น

สัญญาณที่ควรพิจารณารวมหนี้บัตรเครดิต

การรวมหนี้บัตรเครดิตอาจเป็นทางเลือกหนึ่งสำหรับผู้ที่เริ่มบริหารภาระหนี้หลายรายการได้ยากขึ้น โดยเฉพาะเมื่อภาระชำระรายเดือนเริ่มส่งผลต่อสภาพคล่องหรือการวางแผนทางการเงินในชีวิตประจำวัน ทั้งนี้ ผู้กู้ควรพิจารณาอย่างรอบด้านก่อนตัดสินใจ โดยสัญญาณที่อาจบ่งบอกว่าควรเริ่มมองหาวิธีจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน มีดังนี้

เริ่มจ่ายขั้นต่ำต่อเนื่องทุกเดือน

การจ่ายขั้นต่ำอาจช่วยลดภาระค่าใช้จ่ายในระยะสั้น แต่หากทำต่อเนื่องเป็นเวลานาน อาจทำให้ยอดหนี้ลดลงช้า และต้องแบกรับดอกเบี้ยสะสมมากขึ้น ผู้กู้จึงควรตรวจสอบว่ายอดที่ชำระในแต่ละเดือนช่วยลดเงินต้นได้มากน้อยเพียงใด

ใช้บัตรใบใหม่หมุนจ่ายหนี้บัตรใบเดิม

หากเริ่มใช้บัตรเครดิตหรือวงเงินจากแหล่งใหม่เพื่อนำมาชำระหนี้เดิม อาจเป็นสัญญาณว่าสภาพคล่องเริ่มตึงตัว และอาจทำให้ภาระหนี้สะสมเพิ่มขึ้นโดยไม่รู้ตัว หากไม่มีแผนจัดการที่ชัดเจน

มีหนี้บัตรเครดิตหลายใบจนจัดการยาก

เมื่อมีภาระหนี้หลายรายการ ผู้กู้อาจต้องจำทั้งวันครบกำหนดชำระ ยอดที่ต้องจ่าย และเงื่อนไขของแต่ละบัญชี ซึ่งอาจเพิ่มความยุ่งยากในการบริหารเงินรายเดือน การรวมหนี้อาจช่วยให้เห็นภาพรวมของภาระหนี้ได้ชัดเจนขึ้น

ค่างวดหนี้รวมต่อเดือนสูงเกินไป

หากภาระชำระหนี้รายเดือนเริ่มกระทบค่าใช้จ่ายจำเป็น เช่น ค่าครองชีพ ค่าใช้จ่ายในครอบครัว หรือเงินออม อาจเป็นสัญญาณว่าควรทบทวนแผนการเงินใหม่ เพื่อให้ภาระต่อเดือนสอดคล้องกับรายได้และความสามารถในการชำระคืนมากขึ้น

ดอกเบี้ยรวมที่จ่ายในแต่ละเดือนสูง

หากรู้สึกว่าชำระเงินไปจำนวนมาก แต่ยอดเงินต้นลดลงเพียงเล็กน้อย อาจสะท้อนว่าภาระดอกเบี้ยรวมอยู่ในระดับสูง การพิจารณาทางเลือกในการรวมหนี้จึงอาจช่วยให้ผู้กู้วางแผนจัดการดอกเบี้ยและค่างวดได้เป็นระบบมากขึ้น

เริ่มกู้ยืมจากหลายแหล่งเพื่อเสริมสภาพคล่อง

การยืมเงินจากคนใกล้ตัว หรือใช้สินเชื่ออื่นเพื่อหมุนจ่ายภาระเดิม อาจช่วยให้ผ่านช่วงเวลาสั้นๆ ได้ แต่หากเกิดขึ้นบ่อยครั้ง อาจทำให้ปัญหาหนี้ซับซ้อนขึ้น และยากต่อการวางแผนชำระคืนในระยะยาว

เริ่มรู้สึกเครียดกับภาระหนี้มากขึ้น

หากภาระหนี้เริ่มส่งผลต่อคุณภาพชีวิต การใช้จ่ายประจำวัน หรือความมั่นคงทางการเงิน การรวมหนี้อาจเป็นหนึ่งในวิธีที่ช่วยให้ผู้กู้จัดระเบียบภาระหนี้ได้ง่ายขึ้น เห็นยอดชำระชัดเจนขึ้น และวางแผนชำระคืนได้เป็นระบบมากกว่าเดิม

อย่างไรก็ตาม การรวมหนี้บัตรเครดิตไม่ได้ทำให้ภาระหนี้หมดไปทันที แต่เป็นการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน ผู้กู้จึงควรพิจารณายอดหนี้รวม อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ ค่างวดต่อเดือน และความสามารถในการชำระคืนอย่างรอบคอบก่อนตัดสินใจ

ขั้นตอนการรวมหนี้บัตรเครดิต ควรเริ่มจากอะไร

การรวมหนี้บัตรเครดิตอาจดูเป็นเรื่องซับซ้อนสำหรับหลายคน แต่หากเริ่มวางแผนอย่างเป็นขั้นตอน จะช่วยให้เห็นภาพรวมของภาระหนี้ชัดเจนขึ้น และตัดสินใจได้อย่างรอบคอบมากกว่าเดิม โดยสามารถเริ่มต้นได้ตามขั้นตอนต่อไปนี้

1. สำรวจยอดหนี้ทั้งหมดที่มีอยู่

ขั้นแรกควรเริ่มจากการจดรายการหนี้ทั้งหมดที่มีอยู่ ไม่ว่าจะเป็นหนี้บัตรเครดิต บัตรกดเงินสด หรือสินเชื่ออื่นๆ โดยระบุรายละเอียดของแต่ละบัญชีให้ชัดเจน เช่น ยอดคงเหลือ ยอดชำระรายเดือน อัตราดอกเบี้ย วันครบกำหนดชำระ และเงื่อนไขที่เกี่ยวข้อง เพื่อให้เห็นภาพรวมว่าปัจจุบันมีภาระหนี้ทั้งหมดเท่าไร และแต่ละเดือนต้องชำระเงินกี่รายการ

2. ประเมินรายรับและความสามารถในการชำระหนี้

หลังจากรู้ยอดหนี้ทั้งหมดแล้ว ควรประเมินรายรับและค่าใช้จ่ายประจำเดือนของตัวเองอย่างละเอียด เช่น รายได้ต่อเดือน ค่าใช้จ่ายจำเป็น ค่าครองชีพ ค่าใช้จ่ายในครอบครัว และเงินสำรองฉุกเฉิน จากนั้นจึงคำนวณว่าตนเองสามารถรับภาระผ่อนชำระต่อเดือนได้ประมาณเท่าไร โดยไม่กระทบค่าใช้จ่ายหลักในชีวิตประจำวัน

3. เปรียบเทียบทางเลือกในการรวมหนี้

เปรียบเทียบเงื่อนไขของแต่ละวิธีหรือแต่ละผู้ให้บริการ ก่อนตัดสินใจรวมหนี้ เพื่อดูว่าทางเลือกไหนเหมาะกับภาระหนี้ รายได้ และความสามารถในการชำระคืนของตนเองมากที่สุด โดยควรดูหลายปัจจัยร่วมกัน เช่น อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ ยอดชำระต่อเดือน ค่าใช้จ่ายที่เกี่ยวข้อง และเงื่อนไขของสินเชื่อ ไม่ควรดูเพียงค่างวดที่ลดลง เพราะหากระยะเวลาผ่อนยาวขึ้น อาจทำให้ดอกเบี้ยรวมตลอดสัญญาเพิ่มขึ้นได้ ดังนั้น การเปรียบเทียบให้รอบด้านจะช่วยให้เลือกวิธีจัดการภาระหนี้ได้เหมาะกับสถานการณ์ปัจจุบันมากขึ้น

4. ตรวจสอบเงื่อนไขและค่าใช้จ่ายให้ละเอียด

ก่อนเลือกวิธีรวมหนี้ ควรอ่านรายละเอียดเงื่อนไขให้ครบถ้วน เช่น อัตราดอกเบี้ย ค่าธรรมเนียม ระยะเวลาผ่อนชำระ เงื่อนไขการชำระเงิน และค่าใช้จ่ายอื่นๆ ที่อาจเกิดขึ้น เพื่อป้องกันภาระเพิ่มเติมในอนาคต และช่วยให้ผู้กู้เข้าใจภาระทางการเงินที่ต้องรับผิดชอบได้ชัดเจนขึ้น

5. เลือกแผนที่เหมาะกับความสามารถในการชำระคืน

เมื่อเปรียบเทียบทางเลือกต่างๆ แล้ว ควรเลือกแผนรวมหนี้ที่สอดคล้องกับรายได้ ค่าใช้จ่าย และความสามารถในการชำระคืนของตนเองเป็นหลัก โดยควรดูทั้งยอดผ่อนต่อเดือนและภาระรวมตลอดสัญญา เพื่อให้การรวมหนี้เป็นการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน ไม่ใช่การเพิ่มภาระใหม่ที่เกินกำลังในระยะยาว

6. ยื่นขอสินเชื่อหรือสมัครบริการรวมหนี้

พิจารณานำภาระหนี้จากสถาบันการเงินอื่นมาจัดรวมให้อยู่ในรูปแบบที่บริหารง่ายขึ้น ผ่านสินเชื่อทะเบียนรถเก๋งหรือรถกระบะ โดยใช้รถเป็นหลักประกันกับเงินติดล้อ และผู้กู้ยังสามารถมีรถไว้ใช้งานได้ตามปกติ ตามเงื่อนไขที่บริษัทฯ กำหนด

โดยดำเนินการยื่นขอสินเชื่อทะเบียนรถเก๋ง-กระบะ เพื่อเข้าโครงการรวมยอดหนี้ กับเงินติดล้อ โดยสามารถเตรียมเอกสารเบื้องต้นได้ดังนี้

บัตรประชาชนตัวจริง

เล่มทะเบียนรถตัวจริง หรือสำเนาเล่มทะเบียน กรณีรถยังผ่อนอยู่กับไฟแนนซ์

เอกสารแสดงรายได้ตามเงื่อนไขของบริษัท

เอกสารใบแจ้งหนี้ที่แสดงยอดหนี้ และใบ Pay in ของสถาบันการเงินที่ต้องการนำมารวมหนี้

สินเชื่อทะเบียนรถเก๋ง-กระบะ เพื่อเข้าโครงการรวมยอดหนี้ กับเงินติดล้อ เหมาะกับผู้ที่ต้องการจัดการภาระหนี้ให้เป็นระบบมากขึ้น เช่น รวมยอดชำระให้ติดตามง่ายขึ้น วางแผนค่างวดรายเดือนได้ชัดเจนขึ้น และลดความซับซ้อนจากการชำระหลายบัญชี ทั้งนี้ การรวมหนี้ไม่ได้ทำให้ภาระหนี้หายไปทันที ผู้กู้ควรพิจารณายอดหนี้รวม อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ ค่างวดต่อเดือน และความสามารถในการชำระคืนอย่างรอบคอบก่อนตัดสินใจ การรวมหนี้ถือเป็นอีกหนึ่งทางเลือกในการจัดระเบียบภาระหนี้ ช่วยให้บริหารค่าใช้จ่ายรายเดือนได้สะดวกขึ้น และมีเป้าหมายในการปลดหนี้ที่ชัดเจนยิ่งขึ้น

7. วางแผนการเงินหลังรวมหนี้

หลังจากรวมหนี้แล้ว ควรวางแผนการเงินต่อเนื่อง เพื่อให้การรวมหนี้เกิดประโยชน์มากที่สุด เช่น ลดการสร้างหนี้ใหม่ วางงบประมาณรายเดือน แยกค่าใช้จ่ายจำเป็นออกจากค่าใช้จ่ายที่ลดได้ และชำระหนี้ให้ตรงเวลาอย่างสม่ำเสมอ เพราะการรวมหนี้ไม่ได้ทำให้ภาระหนี้หายไปทันที แต่เป็นการช่วยจัดระเบียบภาระหนี้ให้บริหารได้ง่ายและเป็นระบบมากขึ้น

ข้อดีของการรวมหนี้บัตรเครดิต

การรวมหนี้บัตรเครดิตเป็นหนึ่งในวิธีที่ช่วยให้ผู้กู้จัดการภาระหนี้หลายรายการได้เป็นระบบมากขึ้น โดยเฉพาะผู้ที่มีบัตรเครดิตหลายใบ หรือมีภาระชำระหลายบัญชีในแต่ละเดือน ทั้งนี้ การรวมหนี้ไม่ได้ทำให้หนี้หายไปทันที แต่ช่วยให้เห็นภาพรวมของภาระหนี้ชัดเจนขึ้น และวางแผนชำระคืนได้เหมาะสมกับสถานการณ์ปัจจุบันมากขึ้น โดยมีข้อดีที่ควรพิจารณา ดังนี้

ลดความยุ่งยากในการจัดการหนี้

เมื่อมีหนี้บัตรเครดิตหลายใบ ผู้กู้อาจต้องจำทั้งยอดชำระ วันครบกำหนด และเงื่อนไขของแต่ละบัญชี ซึ่งอาจทำให้การบริหารเงินรายเดือนซับซ้อนขึ้น การรวมหนี้ช่วยลดความยุ่งยากจากการชำระหลายบัญชีให้เหลือแผนชำระที่จัดการง่ายขึ้น ทำให้ติดตามภาระหนี้ได้สะดวกกว่าเดิม

ช่วยจัดค่างวดให้เหมาะกับแผนการเงิน

การรวมหนี้อาจช่วยให้ผู้กู้จัดค่างวดรายเดือนได้สอดคล้องกับรายรับและค่าใช้จ่ายมากขึ้น โดยเฉพาะในกรณีที่ภาระชำระเดิมกระจายอยู่หลายบัญชี การมีแผนผ่อนชำระที่ชัดเจนจะช่วยให้วางงบประมาณรายเดือนได้ง่ายขึ้น และลดโอกาสที่ภาระหนี้จะกระทบค่าใช้จ่ายจำเป็นในชีวิตประจำวัน

มีโอกาสลดภาระค่างวดต่อเดือน

ในบางกรณี การรวมหนี้อาจช่วยให้ค่างวดต่อเดือนเหมาะสมกับความสามารถในการชำระคืนมากขึ้น โดยขึ้นอยู่กับยอดหนี้ อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ และเงื่อนไขของผู้ให้บริการ อย่างไรก็ตาม ผู้กู้ควรพิจารณาทั้งค่างวดรายเดือนและภาระรวมตลอดสัญญา ไม่ควรดูเพียงยอดผ่อนที่ลดลงเท่านั้น

มีโอกาสลดภาระดอกเบี้ยรวม

หากผู้กู้สามารถรวมหนี้ไปอยู่ภายใต้สินเชื่อที่มีเงื่อนไขเหมาะสมกว่าเดิม อาจช่วยให้วางแผนจัดการดอกเบี้ยได้ดีขึ้น แต่ควรตรวจสอบรายละเอียดให้ครบถ้วน ทั้งอัตราดอกเบี้ย ระยะเวลาผ่อนชำระ ค่าธรรมเนียม และค่าใช้จ่ายที่เกี่ยวข้อง เพราะหากเลือกระยะเวลาผ่อนนานเกินไป อาจทำให้ดอกเบี้ยรวมเพิ่มขึ้นได้

ลดความเสี่ยงในการชำระล่าช้า

การมีหนี้หลายบัญชีอาจทำให้ต้องจำวันครบกำหนดหลายวัน และเสี่ยงต่อการลืมหรือจัดการไม่ทัน การรวมหนี้ช่วยให้ผู้กู้ติดตามยอดชำระได้ง่ายขึ้น เพราะมีแผนการชำระที่เป็นระบบมากกว่าเดิม ซึ่งอาจช่วยลดความเสี่ยงจากการชำระล่าช้าได้

วางแผนปิดหนี้ได้ชัดเจนขึ้น

เมื่อภาระหนี้ถูกจัดให้อยู่ในแผนเดียว ผู้กู้จะเห็นยอดหนี้ ระยะเวลาผ่อนชำระ และยอดที่ต้องจ่ายในแต่ละเดือนชัดเจนขึ้น ทำให้สามารถวางแผนปิดหนี้ได้เป็นระบบมากกว่าเดิม และประเมินได้ว่าควรปรับลดค่าใช้จ่ายหรือเพิ่มเงินชำระในช่วงใด เพื่อให้ภาระหนี้ลดลงตามเป้าหมาย

ช่วยลดความเครียดจากภาระหนี้หลายก้อน

ภาระหนี้หลายรายการอาจทำให้ผู้กู้รู้สึกกังวล เพราะต้องติดตามหลายยอด หลายวันชำระ และหลายเงื่อนไขพร้อมกัน การรวมหนี้อาจช่วยลดความซับซ้อนเหล่านี้ ทำให้ผู้กู้เห็นภาพรวมชัดขึ้น และรู้สึกว่าการจัดการภาระหนี้เป็นเรื่องที่วางแผนได้มากขึ้น

ช่วยสร้างวินัยทางการเงินในระยะยาว

การรวมหนี้จะเกิดประโยชน์มากขึ้นเมื่อผู้กู้ปรับพฤติกรรมการใช้เงินควบคู่กันไป เช่น วางงบประมาณรายเดือน ลดการสร้างหนี้ใหม่ แยกค่าใช้จ่ายจำเป็นออกจากค่าใช้จ่ายที่ลดได้ และชำระหนี้ตามแผนอย่างสม่ำเสมอ ซึ่งจะช่วยสร้างวินัยทางการเงินและลดโอกาสกลับไปมีภาระหนี้หลายก้อนอีกครั้ง

ข้อควรระวังในการรวมหนี้บัตรเครดิต

แม้การรวมหนี้บัตรเครดิตจะช่วยให้ผู้กู้จัดการภาระหนี้หลายรายการได้เป็นระบบมากขึ้น แต่ก่อนตัดสินใจขอสินเชื่อทะเบียนรถเก๋ง-กระบะ เพื่อเข้าร่วมโครงการรวมยอดหนี้ กับเงินติดล้อ ควรพิจารณารายละเอียดให้รอบด้าน เพราะการรวมหนี้ไม่ได้ทำให้ภาระหนี้หายไปทันที แต่เป็นการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบันมากขึ้น ดังนั้น จึงควรระวังประเด็นต่อไปนี้

ค่างวดลดลงไม่ได้แปลว่าภาระรวมลดลงเสมอ

บางกรณีการรวมหนี้อาจทำให้ค่างวดต่อเดือนดูเบาลง เพราะมีการขยายระยะเวลาผ่อนชำระออกไป แต่ไม่ได้หมายความว่าภาระหนี้รวมจะลดลงเสมอ ผู้กู้ควรตรวจสอบดอกเบี้ยรวมตลอดสัญญา ระยะเวลาผ่อน และค่าใช้จ่ายที่เกี่ยวข้อง เพื่อประเมินว่าทางเลือกนั้นเหมาะสมจริงหรือไม่

ต้องประเมินความสามารถในการชำระคืนจริง

ก่อนรวมหนี้ ควรคำนวณรายรับ ค่าใช้จ่ายจำเป็น และภาระผ่อนชำระทั้งหมดให้ชัดเจน เพื่อดูว่าสามารถรับค่างวดใหม่ได้โดยไม่กระทบค่าใช้จ่ายหลักในชีวิตประจำวันหรือไม่ การเลือกค่างวดที่เกินกำลังอาจทำให้แผนการเงินตึงตัว และกลับมาบริหารภาระหนี้ได้ยากอีกครั้ง

ควรหลีกเลี่ยงการสร้างหนี้ใหม่หลังรวมหนี้

หลังจากรวมหนี้แล้ว ควรปรับพฤติกรรมการใช้จ่ายควบคู่กันไป เช่น ลดการใช้จ่ายเกินจำเป็น วางงบประมาณรายเดือน และหลีกเลี่ยงการสร้างภาระหนี้ใหม่ เพราะหากยังใช้จ่ายเกินรายได้หรือเพิ่มหนี้ใหม่ต่อเนื่อง อาจทำให้ภาระรวมกลับมาสูงขึ้น และทำให้การรวมหนี้ไม่เกิดประโยชน์เท่าที่ควร

ต้องอ่านเงื่อนไขสินเชื่อให้ครบถ้วน

ก่อนตัดสินใจ ควรอ่านรายละเอียดของสินเชื่อหรือบริการรวมหนี้ให้ครบถ้วน ไม่ว่าจะเป็นอัตราดอกเบี้ย ค่าธรรมเนียม ระยะเวลาผ่อนชำระ เงื่อนไขการชำระเงิน และค่าใช้จ่ายอื่นๆ ที่อาจเกิดขึ้น เพื่อให้เข้าใจภาระที่ต้องรับผิดชอบอย่างชัดเจน และสามารถตัดสินใจได้อย่างเหมาะสมกับสถานการณ์ทางการเงินของตนเอง

รวมยอดหนี้กับ “เงินติดล้อ” ดีอย่างไร

สำหรับผู้ที่มีภาระหนี้บัตรเครดิตหลายรายการ และต้องการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน การขอสินเชื่อทะเบียนรถเก๋ง-กระบะ เพื่อเข้าโครงการรวมยอดหนี้ กับเงินติดล้อ อาจเป็นหนึ่งในทางเลือกที่ช่วยให้วางแผนการเงินได้เป็นระบบมากขึ้น โดยเฉพาะผู้ที่มีรถยนต์เป็นหลักประกัน และต้องการจัดยอดชำระให้ติดตามได้ง่ายขึ้น ทั้งนี้ ควรพิจารณาเงื่อนไข อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ และความสามารถในการชำระคืนอย่างรอบคอบก่อนตัดสินใจ

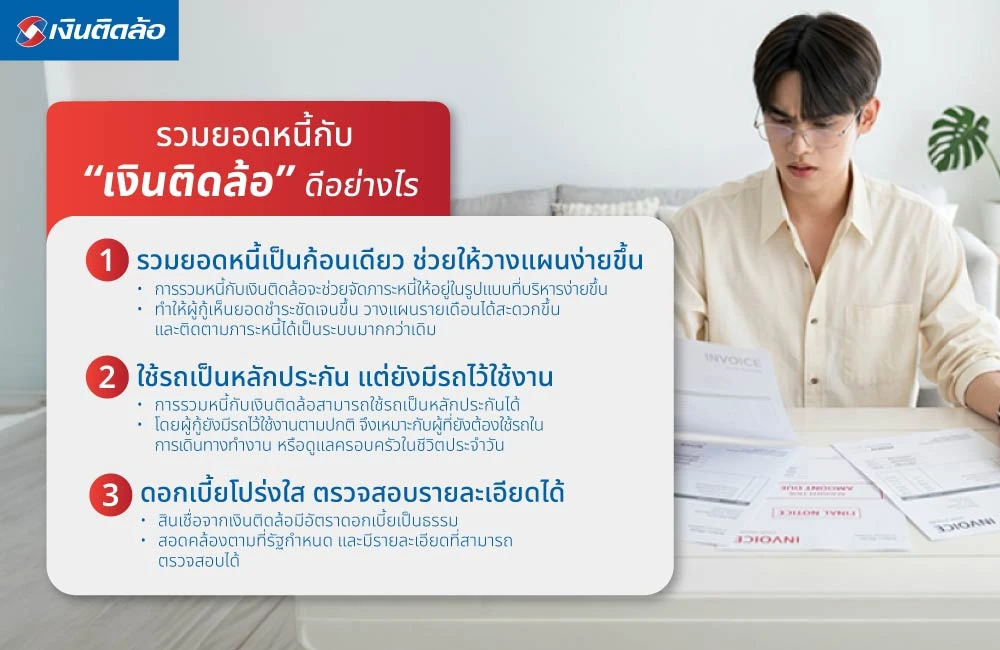

รวมยอดหนี้เป็นก้อนเดียว ช่วยให้วางแผนง่ายขึ้น

การมีหนี้บัตรเครดิตหลายใบอาจทำให้ต้องติดตามหลายยอดชำระ หลายวันครบกำหนด และหลายเงื่อนไขพร้อมกัน การรวมหนี้กับเงินติดล้อจะช่วยจัดภาระหนี้ให้อยู่ในรูปแบบที่บริหารง่ายขึ้น ทำให้ผู้กู้เห็นยอดชำระชัดเจนขึ้น วางแผนรายเดือนได้สะดวกขึ้น และติดตามภาระหนี้ได้เป็นระบบมากกว่าเดิม

ใช้รถเป็นหลักประกัน แต่ยังมีรถไว้ใช้งาน

การรวมยอดหนี้กับเงินติดล้อสามารถใช้รถเป็นหลักประกันได้ โดยผู้กู้ยังมีรถไว้ใช้งานตามปกติ จึงเหมาะกับผู้ที่ยังต้องใช้รถในการเดินทาง ทำงาน หรือดูแลครอบครัวในชีวิตประจำวัน อย่างไรก็ตาม ผู้กู้ควรประเมินความสามารถในการชำระคืนก่อนตัดสินใจ เพื่อให้ภาระผ่อนชำระสอดคล้องกับรายได้และค่าใช้จ่ายของตนเอง

ดอกเบี้ยโปร่งใส ตรวจสอบรายละเอียดได้

สินเชื่อจากเงินติดล้อมีอัตราดอกเบี้ยเป็นธรรม สอดคล้องตามที่รัฐกำหนด และมีรายละเอียดที่สามารถตรวจสอบได้ ผู้กู้จึงควรศึกษาข้อมูลให้ครบถ้วนก่อนตัดสินใจ ทั้งอัตราดอกเบี้ย ค่าธรรมเนียม ระยะเวลาผ่อนชำระ และเงื่อนไขที่เกี่ยวข้อง เพื่อให้เข้าใจภาระทางการเงินอย่างชัดเจน และเลือกแนวทางที่เหมาะกับความสามารถในการชำระคืนของตนเอง

การขอสินเชื่อทะเบียนรถเก๋ง-กระบะ เพื่อเข้าโครงการรวมยอดหนี้ กับเงินติดล้อ อาจช่วยให้ผู้กู้จัดการภาระหนี้ได้เป็นระบบมากขึ้น ลดความซับซ้อนจากการชำระหลายบัญชี และวางแผนการเงินรายเดือนได้ง่ายขึ้น อย่างไรก็ตาม การรวมหนี้ไม่ได้ทำให้ภาระหนี้หายไปทันที ผู้กู้จึงควรพิจารณายอดหนี้รวม ดอกเบี้ย ระยะเวลาผ่อนชำระ ค่างวดต่อเดือน และความสามารถในการชำระคืนอย่างรอบคอบก่อนตัดสินใจ

สรุป

การรวมหนี้บัตรเครดิตเป็นแนวทางที่ช่วยให้ผู้ที่มีภาระหนี้หลายรายการสามารถจัดการหนี้ได้เป็นระบบมากขึ้น ทั้งการรวมยอดชำระให้ติดตามง่ายขึ้น วางแผนค่างวดรายเดือนได้ชัดเจน และลดความซับซ้อนจากการชำระหลายบัญชี อย่างไรก็ตาม การรวมหนี้ไม่ได้ทำให้ภาระหนี้หายไปทันที ผู้กู้จึงควรประเมินยอดหนี้รวม อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ ค่างวดต่อเดือน และความสามารถในการชำระคืนอย่างรอบคอบ รวมถึงปรับพฤติกรรมการใช้จ่ายเพื่อลดการสร้างหนี้ใหม่ในระยะยาว

สำหรับผู้ที่กำลังมองหาวิธีจัดการภาระหนี้บัตรเครดิตหลายรายการให้เป็นระบบมากขึ้น การรวมหนี้บัตรเครดิตเป็นก้อนเดียวกับสินเชื่อทะเบียนรถเก๋ง-กระบะ เพื่อเข้าโครงการรวมยอดหนี้ ของเงินติดล้อ เป็นอีกหนึ่งทางเลือกที่ช่วยรวมยอดหนี้บัตรเครดิตให้อยู่ในรูปแบบที่วางแผนได้ง่ายขึ้น โดยผู้ที่มีรถเก๋งหรือรถกระบะสามารถใช้รถเป็นหลักประกันเพื่อเข้าร่วมโครงการรวมยอดหนี้ได้ และยังมีรถไว้ใช้งานตามปกติ เหมาะสำหรับผู้ที่ต้องการลดความซับซ้อนจากการชำระหลายบัญชี และต้องการจัดค่างวดรายเดือนให้สอดคล้องกับความสามารถในการชำระคืนมากขึ้น หากเอกสารครบถ้วนและคุณสมบัติผู้กู้เป็นไปตามเงื่อนไข อาจช่วยให้ขั้นตอนการพิจารณาเป็นไปได้เร็วขึ้น ทั้งนี้ ควรศึกษารายละเอียด อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ ค่าใช้จ่ายที่เกี่ยวข้อง และความสามารถในการชำระคืนก่อนตัดสินใจ เพื่อให้การรวมหนี้เป็นการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 12-24% ต่อปี (ณ วันที่ 18 เม.ย. 68)

คำถามที่พบบ่อยเกี่ยวกับรวมหนี้บัตรเครดิต (FAQ)

สำหรับผู้ที่กำลังพิจารณารวมหนี้บัตรเครดิต อาจมีคำถามเกี่ยวกับความเหมาะสม เงื่อนไข เอกสารที่ต้องใช้ และสิ่งที่ควรตรวจสอบก่อนตัดสินใจ เพื่อช่วยให้เข้าใจภาพรวมมากขึ้น ต่อไปนี้คือคำถามที่พบบ่อยเกี่ยวกับการรวมหนี้บัตรเครดิต

รวมหนี้บัตรเครดิตเหมาะกับใคร?

การรวมหนี้บัตรเครดิตเหมาะกับผู้ที่มีภาระหนี้หลายบัญชี และต้องการจัดการภาระหนี้ให้เป็นระบบมากขึ้น เช่น ต้องการรวมยอดชำระให้ติดตามง่ายขึ้น วางแผนค่างวดรายเดือนได้ชัดเจนขึ้น หรือเริ่มรู้สึกว่าการชำระหลายบัญชีทำให้บริหารเงินยากขึ้น ทั้งนี้ ควรพิจารณาความสามารถในการชำระคืนก่อนตัดสินใจเสมอ

รวมหนี้บัตรเครดิตกับเงินติดล้อต้องมีอะไรบ้าง?

หากต้องการพิจารณารวมยอดหนี้กับเงินติดล้อ ควรเตรียมเอกสารตามเงื่อนไข เช่น บัตรประชาชน เล่มทะเบียนตัวจริง หรือสำเนาเล่มทะเบียนกรณีรถยังผ่อนอยู่กับไฟแนนซ์ เอกสารแสดงรายได้ และเอกสารใบแจ้งหนี้หรือใบ Pay in ของสถาบันการเงินที่ต้องการนำมารวมยอดหนี้ หากเอกสารครบถ้วนและคุณสมบัติผู้กู้ตรงตามเงื่อนไข อาจช่วยให้ขั้นตอนการพิจารณาเป็นไปได้เร็วขึ้น

รวมหนี้แล้วค่างวดจะลดลงเสมอไหม?

ไม่เสมอไป เพราะค่างวดขึ้นอยู่กับยอดหนี้ อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ และเงื่อนไขของแต่ละผู้ให้บริการ บางกรณีค่างวดอาจดูเบาลงเพราะขยายระยะเวลาผ่อนให้นานขึ้น แต่ดอกเบี้ยรวมตลอดสัญญาอาจเพิ่มขึ้นได้ จึงควรเปรียบเทียบทั้งค่างวดรายเดือนและภาระรวมในระยะยาว

ก่อนรวมหนี้บัตรเครดิตควรเช็กอะไรบ้าง?

ก่อนรวมหนี้บัตรเครดิต ควรเช็กยอดหนี้รวม อัตราดอกเบี้ยปัจจุบัน ค่างวดรายเดือน วันครบกำหนดชำระ ระยะเวลาผ่อนชำระ ค่าใช้จ่ายที่เกี่ยวข้อง และความสามารถในการชำระคืนของตนเอง เพื่อให้การรวมหนี้เป็นการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน ไม่ใช่การเพิ่มภาระใหม่ที่เกินกำลัง

รวมหนี้บัตรเครดิตกับเงินติดล้อทำได้ไหม?

สามารถทำได้หากผู้กู้มีคุณสมบัติและเอกสารตรงตามเงื่อนไขของเงินติดล้อ โดยเป็นการนำภาระหนี้จากสถาบันการเงินอื่นมาจัดรวมให้อยู่ในรูปแบบที่บริหารง่ายขึ้น ผ่านสินเชื่อทะเบียนรถเก๋งหรือรถกระบะ ซึ่งผู้กู้ยังสามารถมีรถไว้ใช้งานได้ตามปกติ ทั้งนี้ ควรศึกษารายละเอียด อัตราดอกเบี้ย ระยะเวลาผ่อนชำระ และความสามารถในการชำระคืนก่อนตัดสินใจ