สรุปสั้นๆ เข้าใจง่าย

สัญญาณที่บอกว่าควรเริ่มแก้หนี้บัตรเครดิต คือเริ่มจ่ายได้เฉพาะยอดขั้นต่ำเป็นประจำ มีบัตรเครดิตหลายใบที่ต้องชำระพร้อมกัน หรือรายจ่ายรายเดือนเริ่มสูงกว่ารายรับ ควรเริ่มวางแผนจัดการหนี้ให้ชัดเจน เพราะยิ่งจัดระบบเร็วเท่าไร ก็ยิ่งช่วยลดภาระหนี้

วิธีแก้หนี้บัตรเครดิต ทำอย่างไรได้บ้าง เริ่มจากสรุปยอดหนี้ทั้งหมด ทำบัญชีรายรับรายจ่าย ลดค่าใช้จ่ายที่ไม่จำเป็น และพยายามจ่ายมากกว่ายอดขั้นต่ำตามกำลังที่ไหว จากนั้นอาจเลือกปิดหนี้ก้อนเล็กก่อนหรือเลือกชำระหนี้ที่มีดอกเบี้ยสูงก่อนเพื่อลดภาระระยะยาว

รวมหนี้บัตรเครดิตกับเงินติดล้อช่วยอะไรบ้าง การรวมยอดหนี้กับเงินติดล้อช่วยนำภาระหนี้หลายรายการมาจัดการให้อยู่ในแผนชำระเดียว ทำให้ติดตามยอดชำระได้ง่ายขึ้นและลดความสับสนจากหลายรอบบิล เหมาะสำหรับผู้ที่ต้องการจัดระบบรายจ่ายรายเดือนให้ชัดเจน

หลายคนอาจเริ่มต้นใช้บัตรเครดิตเพื่อความสะดวกในการใช้จ่าย แต่เมื่อยอดใช้จ่ายสะสมหลายรอบบิล หรือมีบัตรหลายใบที่ต้องดูแลพร้อมกัน ภาระรายเดือนอาจเริ่มจัดการได้ยากขึ้น การรู้วิธีแก้ปัญหาหนี้บัตรเครดิตอย่างเป็นระบบจึงเป็นเรื่องสำคัญ เพราะช่วยให้เห็นภาพรวมของหนี้ วางแผนรายรับรายจ่าย และเลือกแนวทางจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบันได้ดีขึ้น

บทความนี้จะพาไปดูว่า หนี้บัตรเครดิตเกิดจากอะไร ควรเริ่มจัดการอย่างไร มีวิธีไหนที่ช่วยลดภาระรายเดือนได้บ้าง และในกรณีที่ต้องการรวมหนี้ให้เป็นก้อนเดียว ควรพิจารณาอะไรบ้างก่อนตัดสินใจ

ควรเริ่มแก้หนี้บัตรเครดิตเมื่อไร

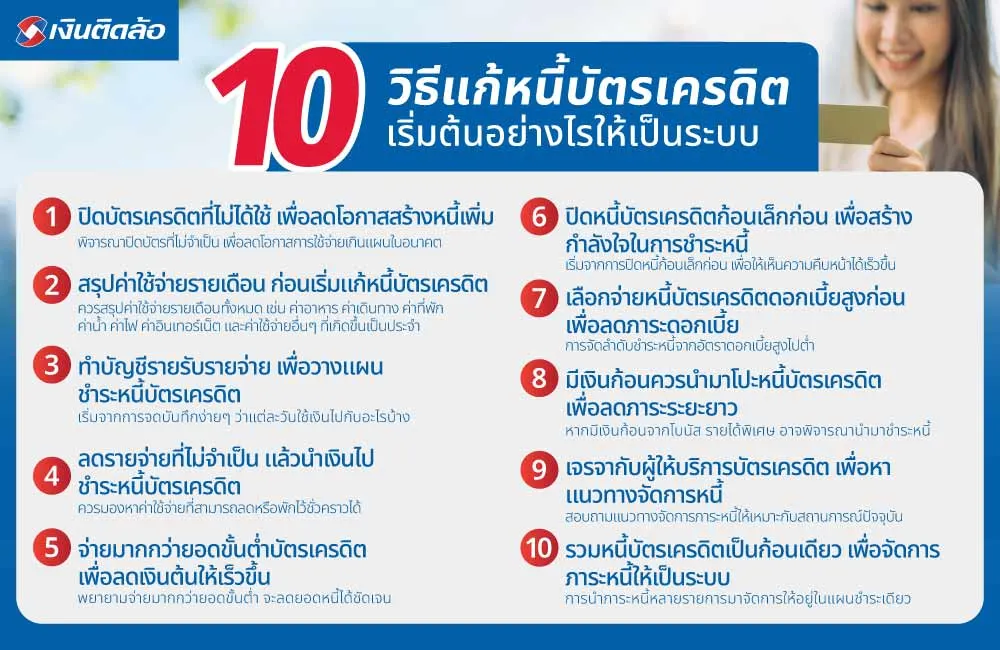

10 วิธีแก้หนี้บัตรเครดิต เริ่มต้นอย่างไรให้เป็นระบบ

1. ปิดบัตรเครดิตที่ไม่ได้ใช้ เพื่อลดโอกาสสร้างหนี้เพิ่ม

2. สรุปค่าใช้จ่ายรายเดือน ก่อนเริ่มแก้หนี้บัตรเครดิต

3. ทำบัญชีรายรับรายจ่าย เพื่อวางแผนชำระหนี้บัตรเครดิต

4. ลดรายจ่ายที่ไม่จำเป็น แล้วนำเงินไปชำระหนี้บัตรเครดิต

5. จ่ายมากกว่ายอดขั้นต่ำบัตรเครดิต เพื่อลดเงินต้นให้เร็วขึ้น

6. ปิดหนี้บัตรเครดิตก้อนเล็กก่อน เพื่อสร้างกำลังใจในการชำระหนี้

7. เลือกจ่ายหนี้บัตรเครดิตดอกเบี้ยสูงก่อน เพื่อลดภาระดอกเบี้ย

8. มีเงินก้อนควรนำมาโปะหนี้บัตรเครดิต เพื่อลดภาระระยะยาว

9. เจรจากับผู้ให้บริการบัตรเครดิต เพื่อหาแนวทางจัดการหนี้

10. รวมหนี้บัตรเครดิตเป็นก้อนเดียว เพื่อจัดการภาระหนี้ให้เป็นระบบ

รวมหนี้บัตรเครดิตกับโครงการรวมยอดหนี้ที่เงินติดล้อ

สรุปวิธีการแก้หนี้บัตรเครดิต

คำถามที่พบบ่อยเกี่ยวกับแก้หนี้บัตรเครดิต (FAQ)

หนี้บัตรเครดิตหลายใบ ควรจ่ายใบไหนก่อน?

รวมหนี้บัตรเครดิตคืออะไร?

แก้หนี้บัตรเครดิตกับเงินติดล้อได้อย่างไร?

ใช้สินเชื่อเพื่อรวมหนี้บัตรเครดิตได้ไหม?

หนี้บัตรเครดิตเยอะมาก ควรทำอย่างไร?

หนี้บัตรเครดิตคืออะไร? ทำไมควรรีบวางแผนจัดการ

หนี้บัตรเครดิต คือยอดใช้จ่ายผ่านบัตรเครดิตที่ผู้ถือบัตรต้องชำระคืนตามรอบบิลที่กำหนด ไม่ว่าจะเป็นค่าใช้จ่ายประจำวัน ค่าสินค้า ค่าบริการ หรือค่าใช้จ่ายจำเป็นในบางช่วงเวลา หากชำระเต็มจำนวนตามกำหนด ก็จะช่วยให้บริหารค่าใช้จ่ายได้เป็นระบบ แต่หากชำระไม่เต็มจำนวน อาจทำให้มีภาระดอกเบี้ยและค่าใช้จ่ายเพิ่มเติมตามเงื่อนไขของผู้ให้บริการบัตรเครดิต

การวางแผนจัดการหนี้บัตรเครดิตตั้งแต่เนิ่นๆ จึงเป็นสิ่งสำคัญ เพราะช่วยให้เห็นภาพรวมของยอดหนี้ทั้งหมด รู้ว่าต้องจัดสรรเงินสำหรับชำระในแต่ละเดือนเท่าไร และสามารถควบคุมรายจ่ายรายเดือนได้ดีขึ้น นอกจากนี้ ยังช่วยลดโอกาสที่ภาระหนี้จะกระทบกับค่าใช้จ่ายจำเป็นในชีวิตประจำวัน เช่น ค่าอาหาร ค่าเดินทาง ค่าที่อยู่อาศัย หรือค่าใช้จ่ายของครอบครัว ทำให้สามารถจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบันได้อย่างเป็นระบบมากขึ้น

ควรเริ่มแก้หนี้บัตรเครดิตเมื่อไร

ควรเริ่มวางแผนจัดการหนี้บัตรเครดิตตั้งแต่เริ่มเห็นสัญญาณว่ารายจ่ายเริ่มควบคุมได้ยากขึ้น โดยสัญญาณที่ควรสังเกต ได้แก่

เริ่มชำระได้เฉพาะยอดขั้นต่ำเป็นประจำ

มีบัตรเครดิตหลายใบที่ต้องชำระพร้อมกันในแต่ละเดือน

รายจ่ายรายเดือนเริ่มสูงกว่ารายรับ

ไม่แน่ใจว่าแต่ละเดือนเงินหมดไปกับค่าใช้จ่ายส่วนไหนบ้าง

เริ่มต้องหมุนเงินเพื่อให้เพียงพอกับค่าใช้จ่ายประจำเดือน

หากเริ่มเห็นสัญญาณเหล่านี้ ควรหยุดเพิ่มภาระใหม่ชั่วคราว แล้วกลับมาทบทวนยอดหนี้ทั้งหมด แยกค่าใช้จ่ายจำเป็นออกจากค่าใช้จ่ายที่ลดได้ และจัดระบบการเงินให้ชัดเจนก่อน เพื่อช่วยให้บริหารรายจ่ายรายเดือนได้เหมาะกับสถานการณ์ปัจจุบันมากขึ้น

10 วิธีแก้หนี้บัตรเครดิต เริ่มต้นอย่างไรให้เป็นระบบ

การแก้หนี้บัตรเครดิตควรเริ่มจากการมองภาพรวมทางการเงินของตัวเองให้ชัดเจนก่อน ทั้งยอดหนี้ที่มี รายจ่ายรายเดือน รายรับประจำ และความสามารถในการชำระคืน เพราะหากเริ่มต้นโดยไม่มีแผน อาจทำให้จัดการเงินได้ยากขึ้น หรือเผลอสร้างภาระใหม่เพิ่มโดยไม่รู้ตัว ดังนั้น การวางแผนทีละขั้นตอนจะช่วยให้เห็นแนวทางจัดการหนี้ได้เป็นระบบมากขึ้น และเลือกวิธีที่เหมาะกับสถานการณ์ของตัวเองได้ดีขึ้น

1. ปิดบัตรเครดิตที่ไม่ได้ใช้ เพื่อลดโอกาสสร้างหนี้เพิ่ม

หากมีบัตรเครดิตหลายใบ แต่บางใบไม่ได้ใช้งานเป็นประจำ อาจพิจารณาปิดบัตรที่ไม่จำเป็น เพื่อลดโอกาสการใช้จ่ายเกินแผนในอนาคต เพราะยิ่งมีวงเงินให้ใช้หลายใบ ก็อาจทำให้ควบคุมรายจ่ายได้ยากขึ้น โดยก่อนปิดบัตรควรตรวจสอบยอดค้างชำระ เงื่อนไขค่าธรรมเนียม และคะแนนสะสมต่างๆ ให้เรียบร้อย เพื่อให้การจัดการบัตรเป็นไปอย่างรอบคอบ

2. สรุปค่าใช้จ่ายรายเดือน ก่อนเริ่มแก้หนี้บัตรเครดิต

ก่อนเริ่มวางแผนชำระหนี้ ควรสรุปค่าใช้จ่ายรายเดือนทั้งหมด เช่น ค่าอาหาร ค่าเดินทาง ค่าที่พัก ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต และค่าใช้จ่ายอื่นๆ ที่เกิดขึ้นเป็นประจำ วิธีนี้จะช่วยให้รู้ว่าในแต่ละเดือนมีเงินไหลออกไปกับเรื่องใดบ้าง และเหลือเงินสำหรับชำระหนี้บัตรเครดิตได้ประมาณเท่าไร

3. ทำบัญชีรายรับรายจ่าย เพื่อวางแผนชำระหนี้บัตรเครดิต

การทำบัญชีรายรับรายจ่ายช่วยให้เห็นพฤติกรรมการใช้เงินของตัวเองชัดเจนขึ้น โดยอาจเริ่มจากการจดบันทึกง่ายๆ ว่าแต่ละวันใช้เงินไปกับอะไรบ้าง จากนั้นแยกเป็นหมวดหมู่ เช่น ค่าใช้จ่ายจำเป็น ค่าใช้จ่ายส่วนตัว และค่าใช้จ่ายที่ลดได้ เมื่อติดตามอย่างต่อเนื่อง จะช่วยให้วางแผนชำระหนี้บัตรเครดิตได้ตรงกับกำลังเงินมากขึ้น

4. ลดรายจ่ายที่ไม่จำเป็น แล้วนำเงินไปชำระหนี้บัตรเครดิต

เมื่อเห็นรายการค่าใช้จ่ายทั้งหมดแล้ว ควรมองหาค่าใช้จ่ายที่สามารถลดหรือพักไว้ชั่วคราวได้ เช่น ค่าสมาชิกที่ไม่ได้ใช้บ่อย ค่าอาหารนอกบ้าน หรือการซื้อของที่ยังไม่จำเป็น จากนั้นนำเงินส่วนนี้ไปเพิ่มยอดชำระหนี้บัตรเครดิต เพื่อช่วยลดภาระหนี้ให้ค่อยๆ เบาลง และทำให้การจัดการเงินในแต่ละเดือนมีทิศทางชัดเจนขึ้น

5. จ่ายมากกว่ายอดขั้นต่ำบัตรเครดิต เพื่อลดเงินต้นให้เร็วขึ้น

หากมีความสามารถในการชำระ ควรพยายามจ่ายมากกว่ายอดขั้นต่ำ เพราะการจ่ายเพียงขั้นต่ำอาจทำให้ใช้เวลานานกว่าจะลดยอดหนี้ได้ชัดเจน และอาจมีภาระดอกเบี้ยเพิ่มขึ้นตามเงื่อนไขของผู้ให้บริการบัตรเครดิต การเพิ่มยอดชำระแม้เพียงเล็กน้อยอย่างสม่ำเสมอ จะช่วยให้เงินต้นลดลงเร็วขึ้น และช่วยให้วางแผนปิดหนี้ได้เป็นระบบมากกว่าเดิม

6. ปิดหนี้บัตรเครดิตก้อนเล็กก่อน เพื่อสร้างกำลังใจในการชำระหนี้

สำหรับผู้ที่มีหนี้บัตรเครดิตหลายใบ อาจเริ่มจากการปิดหนี้ก้อนเล็กก่อน เพื่อให้เห็นความคืบหน้าได้เร็วขึ้น วิธีนี้ช่วยสร้างกำลังใจ และทำให้รู้สึกว่าการจัดการหนี้เป็นเรื่องที่ค่อยๆ ทำได้จริง เมื่อปิดหนี้ก้อนเล็กได้แล้ว สามารถนำเงินที่เคยใช้ชำระก้อนนั้นไปเพิ่มยอดชำระหนี้ก้อนถัดไปได้

7. เลือกจ่ายหนี้บัตรเครดิตดอกเบี้ยสูงก่อน เพื่อลดภาระดอกเบี้ย

อีกวิธีหนึ่งคือการจัดลำดับชำระหนี้จากอัตราดอกเบี้ยสูงไปต่ำ เพื่อช่วยลดภาระดอกเบี้ยในระยะยาว โดยควรตรวจสอบเงื่อนไขของบัตรแต่ละใบให้ชัดเจน แล้วเลือกเพิ่มยอดชำระให้กับบัตรที่มีต้นทุนสูงก่อน ส่วนบัตรอื่นๆ ยังคงชำระตามกำลังที่วางแผนไว้ วิธีนี้เหมาะกับผู้ที่ต้องการลดค่าใช้จ่ายจากดอกเบี้ยให้มากขึ้น

8. มีเงินก้อนควรนำมาโปะหนี้บัตรเครดิต เพื่อลดภาระระยะยาว

หากมีเงินก้อนจากโบนัส รายได้พิเศษ หรือเงินสะสมบางส่วน อาจพิจารณานำมาชำระหนี้บัตรเครดิตเพิ่ม เพื่อลดเงินต้นและภาระในระยะยาว อย่างไรก็ตาม ควรแบ่งเงินสำรองฉุกเฉินไว้บางส่วนก่อน เพื่อให้ยังมีเงินสำหรับค่าใช้จ่ายจำเป็น หากมีเหตุการณ์ไม่คาดคิดเกิดขึ้น การโปะหนี้จึงควรทำอย่างสมดุล ไม่กระทบกับสภาพคล่องในชีวิตประจำวัน

9. เจรจากับผู้ให้บริการบัตรเครดิต เพื่อหาแนวทางจัดการหนี้

หากเริ่มรู้สึกว่าการชำระหนี้บัตรเครดิตหลายใบพร้อมกันทำได้ยาก ควรติดต่อผู้ให้บริการบัตรเครดิตโดยตรง เพื่อสอบถามแนวทางจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน เช่น การปรับรูปแบบการชำระ หรือขอคำแนะนำเกี่ยวกับเงื่อนไขที่เหมาะสม การสื่อสารตั้งแต่เนิ่นๆ จะช่วยให้เห็นทางเลือกที่ชัดเจนขึ้น และช่วยให้วางแผนการเงินได้รอบคอบมากกว่าเดิม

10. รวมหนี้บัตรเครดิตเป็นก้อนเดียว เพื่อจัดการภาระหนี้ให้เป็นระบบ

การรวมหนี้บัตรเครดิตเป็นก้อนเดียว คือการนำภาระหนี้หลายรายการมาจัดการให้อยู่ในแผนชำระเดียว เพื่อช่วยให้ติดตามยอดชำระได้ง่ายขึ้น ลดความสับสนจากหลายรอบบิล และช่วยให้วางแผนรายจ่ายรายเดือนได้เป็นระบบมากขึ้น อย่างไรก็ตาม ควรเปรียบเทียบเงื่อนไขให้รอบด้าน ทั้งอัตราดอกเบี้ย ระยะเวลาผ่อน ยอดชำระต่อเดือน และค่าใช้จ่ายที่เกี่ยวข้อง เพื่อให้มั่นใจว่าแนวทางที่เลือกเหมาะกับความสามารถในการชำระคืนของตัวเอง

รวมหนี้บัตรเครดิตกับโครงการรวมยอดหนี้ที่เงินติดล้อ

สำหรับผู้ที่มีรถเก๋งหรือรถกระบะของตัวเอง ไม่ว่าจะผ่อนหมดแล้วหรือยังผ่อนอยู่กับไฟแนนซ์ สามารถนำมาขอสินเชื่อทะเบียนรถเก๋ง-กระบะกับเงินติดล้อ เพื่อรวมหนี้บัตรเครดิตกับโครงการรวมยอดหนี้ที่เงินติดล้อ โดยเงินติดล้อจะช่วยดำเนินการเคลียร์ภาระหนี้ที่นำมาเข้าร่วมโครงการ และจัดรวมเป็นแผนชำระเดียว ทำให้ผู้กู้สามารถรู้ยอดผ่อนต่อเดือนและระยะเวลาผ่อนที่ชัดเจนขึ้น ทั้งนี้ รถที่นำมาขอสินเชื่อทะเบียนรถเก๋ง-กระบะยังสามารถใช้งานได้ตามปกติ

วิธีแก้หนี้บัตรเครดิตด้วยการรวมหนี้ เหมาะกับผู้ที่มีภาระชำระหลายบัญชี และต้องการจัดระบบการเงินให้ชัดเจนขึ้น เช่น จากเดิมต้องจ่ายหนี้บัตรเครดิตหลายใบในแต่ละเดือน ก็สามารถเปลี่ยนมาเป็นการชำระก้อนเดียวกับเงินติดล้อ ช่วยให้ติดตามรายจ่ายได้ง่ายขึ้น และวางแผนเงินคงเหลือในแต่ละเดือนได้เป็นระบบมากกว่าเดิม อย่างไรก็ตาม ควรพิจารณาเงื่อนไขให้รอบด้าน ทั้งยอดหนี้ที่ต้องการรวม อัตราดอกเบี้ย ระยะเวลาผ่อน ยอดชำระต่อเดือน เอกสารที่ต้องใช้ และความสามารถในการชำระคืนของตัวเองก่อนตัดสินใจ

สนใจรวมยอดหนี้กับเงินติดล้อ ผู้สมัครควรมีรถเก๋งหรือรถกระบะ และมีภาระหนี้กับสถาบันการเงินอื่นตั้งแต่ 2 บัญชีขึ้นไป โดยเอกสารที่ใช้ ได้แก่

บัตรประชาชนตัวจริง

เล่มทะเบียนตัวจริง หรือสำเนาเล่มทะเบียน กรณีรถยังผ่อนอยู่

เอกสารแสดงรายได้ตามเงื่อนไขของบริษัทฯ

เอกสารใบแจ้งหนี้ของสถาบันการเงินที่ต้องการนำมารวมยอดหนี้

ใบ Pay in ของสถาบันการเงินที่ต้องการนำมารวมยอดหนี้

การเตรียมเอกสารให้ครบถ้วนตามเงื่อนไข จะช่วยให้ขั้นตอนการพิจารณาเป็นไปได้อย่างต่อเนื่องมากขึ้น

ทั้งนี้ โครงการรวมยอดหนี้ของเงินติดล้อเป็นสินเชื่อทะเบียนรถเก๋ง-กระบะที่เข้าร่วมโครงการรวมยอดหนี้ โดยมีอัตราดอกเบี้ย 0.56%-0.79% ต่อเดือน เป็นดอกเบี้ยแบบคงที่ต่อเดือน ซึ่งเทียบเคียงจากดอกเบี้ยที่แท้จริงแบบลดต้นลดดอกในอัตรา 12%-17% ต่อปี และสินเชื่อประเภทนี้จะไม่ได้รับบัตรติดล้อ ผู้ที่สนใจจึงควรอ่านรายละเอียด เงื่อนไข และเปรียบเทียบความเหมาะสมกับสถานการณ์ทางการเงินของตัวเองก่อนสมัคร

สรุปวิธีการแก้หนี้บัตรเครดิต

การแก้หนี้บัตรเครดิตควรเริ่มจากการสำรวจยอดหนี้ รายรับ รายจ่าย และความสามารถในการชำระคืนของตัวเองให้ชัดเจนก่อน จากนั้นจึงเลือกวิธีจัดการที่เหมาะสม เช่น ลดรายจ่ายที่ไม่จำเป็น จ่ายมากกว่ายอดขั้นต่ำ ปิดหนี้ก้อนเล็กก่อน หรือเลือกชำระหนี้ที่มีดอกเบี้ยสูงก่อน สำหรับผู้ที่มีภาระหนี้หลายรายการ การรวมหนี้บัตรเครดิตเป็นก้อนเดียวกับเงินติดล้อ อาจเป็นอีกทางเลือกที่ช่วยให้จัดระบบการเงินได้ง่ายขึ้น โดยควรพิจารณาเงื่อนไข อัตราดอกเบี้ย ระยะเวลาผ่อน และความสามารถในการชำระคืนให้รอบคอบก่อนตัดสินใจ

สำหรับผู้ที่มีภาระหนี้หลายรายการ และต้องการจัดการรายจ่ายรายเดือนให้เป็นระบบมากขึ้น การรวมยอดหนี้กับเงินติดล้ออาจเป็นอีกหนึ่งทางเลือกที่ช่วยให้บริหารภาระหนี้ได้ง่ายขึ้น โดยเงินติดล้อมีโครงการรวมยอดหนี้สำหรับผู้ที่มีรถเก๋งหรือรถกระบะ ช่วยรวมภาระหนี้หลายบัญชีให้กลายเป็นแผนชำระเดียว ทำให้ติดตามยอดชำระได้ชัดเจน ลดความสับสนจากหลายรอบบิล และช่วยให้วางแผนเงินคงเหลือในแต่ละเดือนได้เหมาะกับสถานการณ์ปัจจุบันมากขึ้น ทั้งนี้ ควรศึกษารายละเอียด เงื่อนไข อัตราดอกเบี้ย และประเมินความสามารถในการชำระคืนก่อนตัดสินใจ

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 12-17% ต่อปี (ณ วันที่ 18 เม.ย. 68)

คำถามที่พบบ่อยเกี่ยวกับแก้หนี้บัตรเครดิต (FAQ)

หนี้บัตรเครดิตหลายใบ ควรจ่ายใบไหนก่อน?

สำหรับผู้ที่กำลังวางแผนแก้หนี้บัตรเครดิต อาจมีข้อสงสัยว่าควรเริ่มจากตรงไหน จ่ายหนี้ใบไหนก่อน หรือการรวมหนี้ช่วยจัดระบบการเงินได้อย่างไร คำถามต่อไปนี้จะช่วยสรุปประเด็นสำคัญให้เข้าใจง่ายขึ้น เพื่อใช้เป็นแนวทางเบื้องต้นก่อนวางแผนจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน

รวมหนี้บัตรเครดิตคืออะไร?

รวมหนี้บัตรเครดิต คือการนำภาระหนี้จากบัตรเครดิตหลายใบ หรือหนี้หลายประเภท มาจัดรวมให้อยู่ในแผนชำระเดียว เพื่อช่วยให้ติดตามยอดชำระได้ง่ายขึ้น ลดความสับสนจากหลายรอบบิล และช่วยให้วางแผนรายจ่ายรายเดือนได้เป็นระบบมากขึ้น

แก้หนี้บัตรเครดิตกับเงินติดล้อได้อย่างไร?

เงินติดล้อมีโครงการรวมยอดหนี้สำหรับผู้ที่มีรถเก๋งหรือรถกระบะ โดยสามารถนำภาระหนี้หลายรายการมาจัดรวมเป็นแผนชำระเดียว ช่วยให้บริหารรายจ่ายรายเดือนได้ชัดเจนขึ้น ทั้งนี้ ผู้สมัครควรตรวจสอบคุณสมบัติ เอกสาร เงื่อนไข อัตราดอกเบี้ย และความสามารถในการชำระคืนก่อนตัดสินใจ

ใช้สินเชื่อเพื่อรวมหนี้บัตรเครดิตได้ไหม?

สามารถใช้สินเชื่อเพื่อรวมหนี้บัตรเครดิตได้ โดยเฉพาะสินเชื่อแบบมีหลักประกัน อย่างสินเชื่อทะเบียนรถที่เงินติดล้อ ที่สามารถนำมาช่วยจัดการภาระหนี้หลายรายการให้อยู่ในแผนชำระเดียว เพื่อให้ติดตามยอดชำระได้ง่ายขึ้นและวางแผนรายจ่ายรายเดือนได้เป็นระบบมากขึ้น ทั้งนี้ ควรเปรียบเทียบเงื่อนไข อัตราดอกเบี้ย ระยะเวลาผ่อน ยอดชำระต่อเดือน และประเมินความสามารถในการชำระคืนของตัวเองก่อนตัดสินใจ

หนี้บัตรเครดิตเยอะมาก ควรทำอย่างไร?

หากมีหนี้บัตรเครดิตหลายใบหรือยอดชำระต่อเดือนเริ่มสูง ควรเริ่มจากสรุปยอดหนี้ทั้งหมด ทำบัญชีรายรับรายจ่าย หยุดเพิ่มภาระใหม่ชั่วคราว และเลือกวิธีจัดการหนี้ที่เหมาะกับกำลังชำระของตัวเอง เช่น ลดรายจ่าย จ่ายมากกว่ายอดขั้นต่ำ หรือพิจารณารวมหนี้เป็นก้อนเดียวเพื่อให้บริหารได้เป็นระบบมากขึ้น