Key Takeaway

กู้เงินปิดหนี้คือการกู้เงินก้อนใหม่เพื่อนำมาชำระหนี้เก่าหลายรายการให้เหลือเพียงก้อนเดียว ลดภาระดอกเบี้ยและง่ายต่อการจัดการ

รู้ได้อย่างไรว่าควรกู้เงินปิดหนี้? เหมาะสำหรับคนที่มีหนี้หลายก้อน ดอกเบี้ยสูง รายจ่ายมากกว่ารายรับ หรือจ่ายขั้นต่ำต่อเดือนแล้วยังหมุนเงินไม่ทัน

ข้อดีของการกู้เงินปิดหนี้ ได้แก่ ช่วยลดดอกเบี้ยรวม จัดการหนี้ง่ายขึ้น ปรับโครงสร้างหนี้ได้ตามความสามารถในการผ่อน และเพิ่มสภาพคล่องทางการเงิน

หากคุณมีหนี้หลายก้อน การกู้เงินก้อนปิดหนี้รวมอาจช่วยจัดการยอดหนี้ ลดดอกเบี้ย และควบคุมการเงินได้ง่ายขึ้น แต่ต้องวางแผนให้รอบคอบ สำหรับผู้ที่มีรถสามารถใช้สินเชื่อรถมือสองเป็นตัวช่วยบริหารหนี้ได้สะดวก มาดูกันว่าควรวางแผนกู้เงินปิดหนี้อย่างไรให้เหมาะสม

การกู้เงินปิดหนี้คืออะไร?

การกู้เงินปิดหนี้คือการยืมเงินก้อนใหม่เพื่อนำไปจ่ายหนี้เก่าหลายก้อนพร้อมกัน เปรียบเหมือนการรวมหนี้ให้เหลือเพียงก้อนเดียว วิธีนี้มักมีดอกเบี้ยต่ำกว่าและผ่อนนานขึ้น ทำให้ยอดผ่อนต่อเดือนไม่หนักเกินไปครับ

ตัวอย่างเช่น ถ้าคุณมีหนี้บัตรเครดิต 3 ใบ และสินเชื่อส่วนบุคคลอีก 1 บัญชี แทนที่จะต้องจ่ายแยกกัน 4 ที่ คุณสามารถกู้เงินก้อนเดียวมาปิดหนี้ทั้งหมดและผ่อนชำระเพียงครั้งเดียวในอัตราดอกเบี้ยที่ถูกกว่า ช่วยให้จัดการหนี้ง่ายขึ้น วางแผนการเงินดีขึ้น และประหยัดค่าใช้จ่ายระยะยาว

เมื่อไรที่ถึงเวลากู้เงินปิดหนี้

คุณควรพิจารณากู้เงินปิดหนี้เมื่อพบว่าการเงินของคุณอยู่ในสถานการณ์ต่อไปนี้

มีหนี้อยู่หลายก้อน ไม่ว่าจะเป็นหนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคลหลายรายการที่มีดอกเบี้ยสูง การรวมหนี้และกู้ปิดหนี้สามารถช่วยลดดอกเบี้ยและภาระค่าใช้จ่ายรวมได้

รายรับน้อยกว่ารายจ่าย โดยเฉพาะหากอัตราส่วนภาระหนี้ต่อรายได้เกิน 50% ของรายได้ต่อเดือน ซึ่งคำนวณได้จาก ภาระหนี้รายเดือน ÷ รายได้ต่อเดือน × 100 การกู้เงินปิดหนี้สามารถช่วยลดค่างวดและปรับโครงสร้างการเงินให้สมดุลขึ้น

จ่ายบัตรเครดิตขั้นต่ำติดกันหลายงวด เป็นสัญญาณว่าคุณเริ่มหมุนเงินไม่ทัน การรวมหนี้เป็นก้อนเดียวช่วยลดดอกเบี้ยและเพิ่มสภาพคล่องในชีวิตประจำวัน

กู้เงินปิดบัตรเครดิตได้ไหม?

ถ้าสงสัยว่ากู้เงินปิดหนี้บัตรเครดิตได้ไหม คำตอบคือ ได้! นี่เป็นวิธีที่หลายคนเลือกใช้เพื่อจัดการบัตรเครดิตที่มีดอกเบี้ยสูง โดยมักทำผ่านสินเชื่อส่วนบุคคล ซึ่งช่วยให้ค่างวดรายเดือนถูกลง ผ่อนชำระเท่ากันทุกเดือน พร้อมระยะเวลาชำระคืนที่ชัดเจน ทำให้บริหารหนี้ง่ายขึ้นและวางแผนการเงินได้สะดวกขึ้น

ข้อดีของการกู้เงินก้อนปิดหนี้

การขอวงเงินมาปิดหนี้เป็นทางเลือกที่ช่วยจัดการหนี้สะสมให้ง่ายขึ้น โดยมีข้อดีคือ

อัตราดอกเบี้ยลดลง การกู้เงินปิดหนี้ด้วยสินเชื่อที่มีดอกเบี้ยต่ำกว่าหนี้เดิม ช่วยประหยัดค่าใช้จ่ายในระยะยาว

จัดการหนี้ง่ายขึ้น รวบรวมหนี้หลายก้อนให้เหลือเพียงก้อนเดียว ทำให้ติดตามและบริหารการชำระหนี้ได้สะดวกขึ้น

เพิ่มความสามารถในการจ่ายหนี้ สามารถเลือกระยะเวลาผ่อนชำระที่เหมาะสมกับความสามารถ และกำหนดค่างวดเท่ากันทุกเดือน

ประวัติเครดิตบูโรดีขึ้น การชำระตรงเวลาอย่างสม่ำเสมอช่วยสร้างประวัติเครดิตดี ทำให้มีโอกาสได้รับสินเชื่อในเงื่อนไขที่ดีกว่า

ลดความกังวลเรื่องหนี้ การมีแผนชำระหนี้ที่ชัดเจนช่วยลดความกังวลเรื่องภาระหนี้ และเพิ่มความมั่นใจในการบริหารเงินรายเดือน

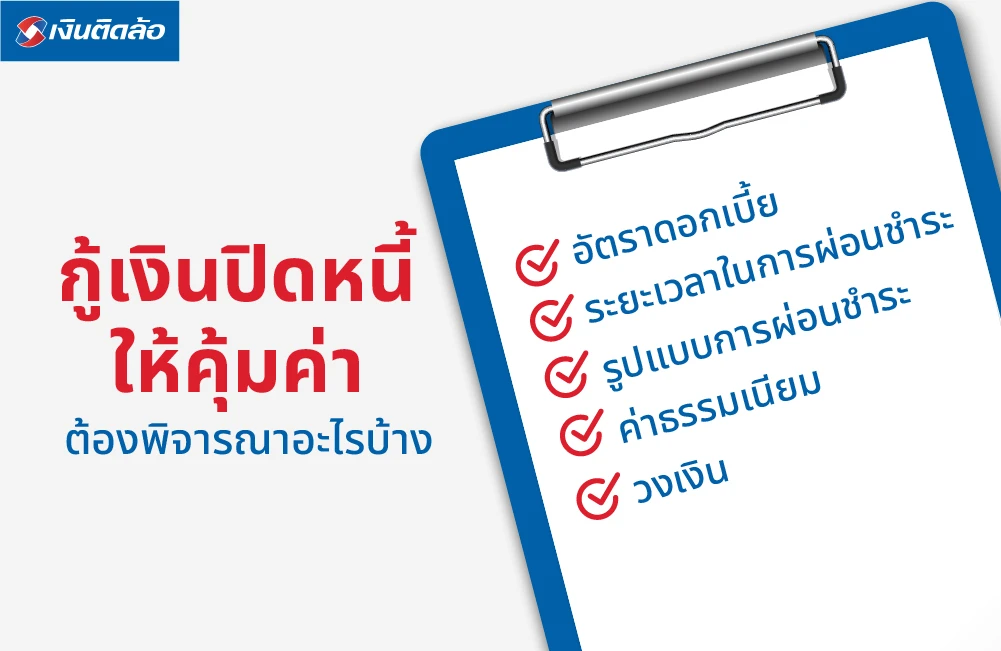

กู้เงินปิดหนี้ให้คุ้มค่า ต้องพิจารณาอะไรบ้าง?

เพื่อให้การรวมหนี้สะดวกและคุ้มค่าที่สุด ควรพิจารณาในหลายด้าน เช่น

อัตราดอกเบี้ย ช่วยลดภาระดอกเบี้ยรายเดือนและรวมตลอดระยะเวลาการผ่อนชำระ

ระยะเวลาในการผ่อนชำระ ไม่สั้นหรือยาวเกินไป ทำให้ยอดผ่อนรายเดือนพอรับได้ ไม่เป็นภาระหนัก

รูปแบบการผ่อนชำระ จ่ายดอกเบี้ยน้อยลงเมื่อเวลาผ่านไป และช่วยให้หนี้หมดเร็วขึ้น

ค่าธรรมเนียม ตรวจสอบค่าปรับ ค่าธรรมเนียมเปิดบัญชี หรือค่าใช้จ่ายอื่นๆ ที่อาจซ่อนอยู่

วงเงิน มั่นใจว่าการรวมหนี้ครอบคลุมทุกหนี้ ไม่ต้องกู้เพิ่มหรือแบกภาระหลายก้อนอีกครั้ง

ข้อควรระวังก่อนกู้เงินปิดหนี้

ยังมีข้อควรระวังและสิ่งที่ควรรู้ เพื่อให้คุณพิจารณาอย่างรอบคอบก่อนกู้เงินปิดหนี้ ได้แก่

ตรวจสอบเครดิตบูโรก่อน รู้สถานะเครดิตของตัวเองล่วงหน้า ช่วยให้เตรียมตัวได้ดีขึ้นและอาจใช้ในการต่อรองเงื่อนไขสินเชื่อ

ศึกษาข้อมูลบริการสินเชื่อ ศึกษาอัตราดอกเบี้ย ค่าธรรมเนียม และเงื่อนไขอื่นๆ อย่างละเอียดก่อนตัดสินใจ

พิจารณาความสามารถในการชำระหนี้ แม้ค่างวดต่อเดือนลดลง ควรคำนึงถึงต้นทุนรวมและอัตราดอกเบี้ยตลอดอายุสัญญา

เอกสารต้องครบถ้วน เช่น สลิปเงินเดือน เอกสารแสดงรายได้ และเอกสารยืนยันตัวตน เพื่อให้กระบวนการพิจารณารวดเร็ว

วางแผนการเงินให้ครอบคลุม การกู้เงินก้อนปิดหนี้ควรเป็นส่วนหนึ่งของแผนการเงินโดยรวม เพื่อหลีกเลี่ยงปัญหาหนี้ซ้ำ

ระวังมิจฉาชีพ หลีกเลี่ยงการทำธุรกรรมกับบุคคลหรือองค์กรที่ไม่น่าเชื่อถือ โดยเฉพาะการขอวงเงินสินเชื่อเพื่อปิดหนี้

เงื่อนไขสำหรับการกู้เงินปิดหนี้

มีรายได้ประจำ ต้องมีรายได้เพียงพอและสามารถชำระค่างวดได้ตามกำหนด

อายุผู้กู้อยู่ในเกณฑ์ที่สถาบันการเงินกำหนด 20-60 ปี

ไม่มีประวัติชำระล่าช้า หรือค้างชำระรุนแรง และประวัติการเงินควรดีพอให้อนุมัติ

มีเอกสารประกอบการสมัครครบถ้วน เช่น บัตรประชาชน สลิปเงินเดือน รายการเดินบัญชีย้อนหลัง เอกสารแสดงรายได้อื่นๆ

ภาระหนี้ต่อรายได้ (DSR) ไม่สูงเกินไป สถาบันการเงินสามารถประเมินความเสี่ยงได้

ผู้กู้ต้องไม่อยู่ในสถานะบุคคลล้มละลายหรือถูกศาลสั่งพิทักษ์ทรัพย์เด็ดขาด

เอกสารที่ใช้ในการกู้เงินปิดหนี้

บัตรประชาชนตัวจริงและสำเนา

ทะเบียนบ้านตัวจริงและสำเนา

สลิปเงินเดือนล่าสุด หรือหนังสือรับรองรายได้

รายการเดินบัญชีย้อนหลัง (Statement) 3-6 เดือน

เอกสารแสดงหนี้สินเดิม เช่น บัตรเครดิต สินเชื่อส่วนบุคคล

เอกสารอื่นๆ (ถ้ามี) เช่น หนังสือรับรองการทำงาน ใบอนุญาตประกอบธุรกิจ เอกสารประกันภัย

อยากกู้เงินปิดหนี้ ขอสินเชื่อประเภทไหนได้บ้าง?

ประเภทของสินเชื่อเพื่อรวมหนี้ให้เป็นก้อนเดียว แบ่งตามลักษณะหนี้และสถาบันการเงิน ดังนี้

รวมหนี้จากต่างสถาบันการเงิน เหมาะสำหรับคนที่มีหนี้หลายก้อนจากธนาคารหรือสถาบันการเงินหลายแห่ง เช่น บัตรเครดิตหลายใบ หรือสินเชื่อส่วนบุคคลหลายบัญชี การรวมหนี้เข้าก้อนเดียวช่วยลดความซับซ้อนและอาจได้อัตราดอกเบี้ยต่ำลง

รวมหนี้จากสถาบันการเงินแห่งเดียว สำหรับผู้ที่มีสินเชื่อหลายรายการกับธนาคารเดียว การรวมยอดช่วยให้ผ่อนชำระง่ายขึ้น จ่ายเพียงก้อนเดียว และอาจเจรจาเงื่อนไขผ่อนระยะยาวหรือลดดอกเบี้ยได้

รวมหนี้บ้านกับสินเชื่อประเภทอื่น ใช้สำหรับคนที่มีสินเชื่อบ้านและหนี้อื่นๆ ร่วมด้วย เช่น สินเชื่อส่วนบุคคลหรือบัตรเครดิต การรวมหนี้แบบนี้ช่วยจัดการยอดผ่อนรวมให้ชัดเจน ลดภาระดอกเบี้ย และทำให้วางแผนการเงินง่ายขึ้น

การวางแผนจัดการหนี้หลังกู้เงินปิดหนี้

แยกเงินสำหรับผ่อนชำระหนี้ใหม่ออกจากค่าใช้จ่ายอื่นๆ เพื่อให้มั่นใจว่ายอดผ่อนชำระตรงเวลา

ชำระหนี้ตรงเวลาทุกงวดเพื่อลดดอกเบี้ยและรักษาประวัติเครดิตที่ดี

ตรวจสอบยอดคงเหลือและดอกเบี้ยอย่างสม่ำเสมอ เพื่อวางแผนการชำระเพิ่มเติมหากสามารถจ่ายเกินกำหนดได้

หลีกเลี่ยงการสร้างหนี้เพิ่มโดยไม่จำเป็น เพื่อลดภาระทางการเงิน

กันเงินสำรองไว้ใช้ในกรณีฉุกเฉิน เพื่อลดโอกาสที่ต้องพึ่งสินเชื่อใหม่อีกครั้ง

ตรวจสอบการใช้เงินและความสามารถในการชำระหนี้ทุกเดือน เพื่อปรับแผนให้เหมาะสมกับสถานการณ์การเงินปัจจุบัน

ทำไมต้องกู้เงินปิดหนี้ที่เงินติดล้อ

การกู้เงินปิดหนี้ เป็นทางเลือกสำหรับคนที่มีหนี้หลายก้อน ทั้งบัตรเครดิต สินเชื่อส่วนบุคคล หรือหนี้ผ่อนต่างๆ การรวมทุกยอดให้เหลือผ่อนแค่ก้อนเดียว จะช่วยให้จัดการเงินง่ายขึ้น ไม่ต้องจำหลายวันจ่าย และยังช่วยลดภาระดอกเบี้ยในระยะยาวได้ด้วย

ถ้าใครมีรถยนต์หรือมอเตอร์ไซค์ การกู้เงินปิดหนี้กับเงินติดล้อก็เป็นอีกทางเลือกที่น่าสนใจ เพราะใช้รถเป็นหลักประกัน ทำให้ได้วงเงินค่อนข้างสูง ดอกเบี้ยต่ำกว่า และเลือกระยะเวลาผ่อนได้ตามกำลังผ่อนของเรา ช่วยให้การปิดหนี้หลายก้อน กลายเป็นเรื่องง่ายและสบายใจมากขึ้นครับ

สรุป

การกู้เงินปิดหนี้เป็นวิธีที่ช่วยรวมยอดหนี้หลายก้อนให้เหลือเพียงก้อนเดียว ลดภาระดอกเบี้ย และทำให้การบริหารการเงินง่ายขึ้น เหมาะสำหรับผู้ที่มีหนี้บัตรเครดิตหรือสินเชื่อส่วนบุคคลหลายรายการ และต้องการจัดการค่างวดให้สอดคล้องกับรายได้ การวางแผนชำระหนี้อย่างรอบคอบ รักษาประวัติเครดิต และเลือกสินเชื่อที่เหมาะสมเป็นสิ่งสำคัญ นอกจากนี้ควรพิจารณาอัตราดอกเบี้ย ระยะเวลาผ่อน และค่าธรรมเนียมให้ครบถ้วน เพื่อให้การรวมหนี้คุ้มค่าและปลอดภัย

คำถามที่พบบ่อยเกี่ยวกับกู้เงินปิดหนี้ (FAQ)

หลายคนมักสงสัยเกี่ยวกับการกู้เงินปิดหนี้ ในส่วนนี้จะตอบคำถามยอดนิยม พร้อมแนะนำแนวทางวางแผนจัดการหนี้ให้ปลอดภัยและคุ้มค่าที่สุด

กู้เงินปิดหนี้นอกระบบได้ไหม?

สามารถกู้เงินปิดหนี้นอกระบบได้ครับ แต่ต้องระวังเรื่องดอกเบี้ยและวินัยการเงินให้ดี เพราะเงินที่กู้มาปิดหนี้นอกระบบควรใช้ตรงตามแผนชำระหนี้ที่วางไว้ เพื่อไม่ให้เกิดปัญหาซ้ำซ้อน และเลือกสินเชื่อในระบบที่มีอัตราดอกเบี้ยต่ำและเงื่อนไขชัดเจน จะช่วยให้ปิดหนี้นอกระบบได้ปลอดภัยและไม่เสียเครดิตเพิ่ม

กู้เงินปิดหนี้เสียทำอย่างไร

หากมีหนี้เสีย การขอสินเชื่อปิดหนี้โดยตรงอาจจะยาก ควรเริ่มจากติดต่อเจ้าหนี้เพื่อเจรจาปรับโครงสร้างหนี้หรือผ่อนชำระตามแผนที่ตกลงร่วมกัน เมื่อสถานะหนี้ดีขึ้นแล้วสามารถขอสินเชื่อรวมหนี้เพื่อจัดการให้เป็นก้อนเดียวและลดดอกเบี้ย

กู้เงินปิดหนี้มีความเสี่ยงอะไรบ้าง

แม้การรวมหนี้จะช่วยลดดอกเบี้ยและจัดการง่ายขึ้น แต่หากไม่มีวินัยการเงินหรือกู้เกินตัว อาจเกิดภาระค่างวดเกินกำลังชำระได้ นอกจากนี้ควรระวังค่าธรรมเนียมแฝงและเงื่อนไขสัญญาที่ซับซ้อน เพราะอาจทำให้ค่าใช้จ่ายรวมสูงกว่าที่คำนวณไว้

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 12-17% ต่อปี (ณ วันที่ 18 เม.ย. 68)