การ “เป็นหนี้” ไม่ว่าจะก้อนเล็กหรือก้อนใหญ่ โดยเฉพาะหนี้สินทรัพย์อย่างบ้านหรือรถ แม้จะเป็นก้าวสำคัญของชีวิต แต่ก็มักมาพร้อมกับความเครียดและความกังวลใจเสมอ หลายคนอาจรู้สึกว่าเงินเดือนที่ได้มาแทบไม่พอใช้ หรือหมุนเงินจนเหนื่อย พอรู้ตัวอีกทีก็ติดอยู่กับภาระหนี้ที่ดูเหมือนไม่มีวันจบสิ้น แต่ข่าวดีคือ ทุกปัญหามีทางออก การเป็นหนี้ไม่ใช่จุดจบ แต่เป็นจุดเริ่มต้นที่เราต้องหันมา “วางแผนการเงิน” อย่างจริงจัง ในบทความนี้ เงินติดล้อจะเป็นคู่มือช่วยคุณจัดการหนี้อย่างเป็นระบบ เพื่อให้คุณกลับมาตั้งหลัก และก้าวสู่การปลดหนี้ได้อย่างมั่นคงครับ

และสำหรับใครที่ชอบฟัง Podcast เงินติดล้อก็มีช่องทางให้คุณได้ติดตามความรู้การเงินที่ทั้งสนุกและเข้าใจง่าย โดยเนื้อหาในบทความนี้ ส่วนหนึ่งก็มาจาก "ติดล้อชวนรู้ Podcast" ใน EP.28 หัวข้อ “เป็นหนี้แล้ว วางแผนการเงินยังไงถึงเรียกว่าดี!” ใครอยากฟังแบบเต็มอิ่ม สามารถไปติดตามกันได้เลยทั้งใน Spotify และ Podbean ครับ

เช็กสุขภาพการเงินของคุณ “ตึง” แค่ไหน ด้วย DTI

DTI (Debt-to-Income Ratio) คืออะไร?

วิธีคำนวณ DTI ง่ายๆ ด้วยตัวเอง

ควรใช้รายได้ประจำ หรือรายได้รวมในการคำนวณ DTI ดี?

คุณอยู่กลุ่มสีไหน? ค้นหาวิธีจัดการหนี้ที่เหมาะกับคุณ

กลุ่มสีแดง (DTI > 45%) : ภาระหนัก ต้องรีบแก้ไขด่วน

กลุ่มสีเหลือง (DTI 35-45%) : อยู่ในเกณฑ์ แต่ห้ามประมาท

กลุ่มสีเขียว (DTI < 35%) : สุขภาพการเงินดี

เปิดคู่มือปลดหนี้ให้ไวขึ้นด้วย 4 วินัยที่ลูกหนี้ต้องมี

1. จ่ายตรงเวลาและเต็มจำนวน

2. มีเงินก้อน (โบนัส) ต้องรีบ “โปะ”

3. ทำบัญชีรายรับ-รายจ่าย ห้ามขาด

4. ออมต่อไป ห้ามหยุด (แม้จะน้อยก็ตาม)

รวมคำถามที่พบบ่อยเกี่ยวกับการจัดการหนี้

1. จ่ายหนี้ไม่ไหวจริงๆ ควรทำยังไงก่อน?

2. Refinance กับ Retention ต่างกันยังไง?

3. โดนทวงหนี้แบบไหนถึงเรียกว่าผิดกฎหมาย?

สรุป วางแผนการเงินให้ดี หนี้หมดได้แน่นอน

ผู้ดำเนินรายการ

คุณมกร จิตหาญ (Training Specialist, Financial Education)

คุณอดิศร ธรรมสุจริตกุล (Assistant Manager Customer and Segment Analysis)

เช็กสุขภาพการเงินของคุณ “ตึง” แค่ไหน ด้วย DTI

ก่อนที่เราจะไปหาคำตอบของคำถามเป็นหนี้แล้วจัดการยังไงต่อ? สิ่งแรกที่คุณควรทำคือการ “ตรวจสุขภาพการเงิน” ของตัวเองก่อน เพื่อให้รู้สถานะการเงินที่แท้จริงว่าตอนนี้ “ตึง” หรือ “ไหว” แค่ไหน ซึ่งเครื่องมือที่ง่ายและชัดเจนที่สุดคือการคำนวณ DTI ครับ

DTI (Debt-to-Income Ratio) คืออะไร?

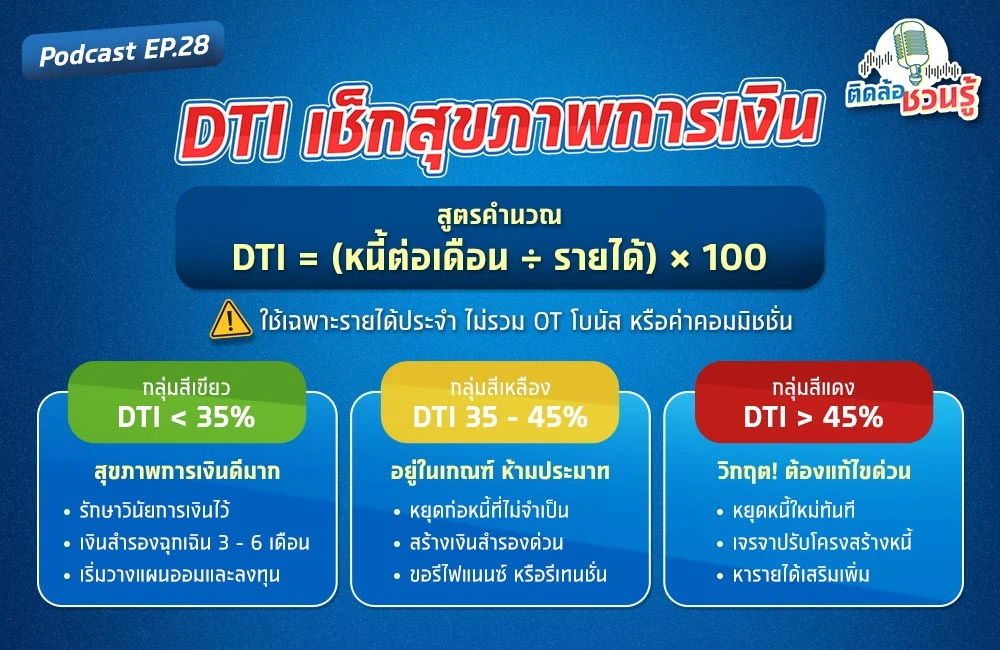

DTI หรือ Debt-to-Income Ratio คือ “สัดส่วนภาระหนี้ต่อรายได้” หรือพูดให้เข้าใจง่ายๆ คือ การดูว่าในแต่ละเดือน เรามีภาระต้องจ่ายหนี้เป็นกี่เปอร์เซ็นต์ของรายได้ทั้งหมดที่เราหามาได้ โดยสถาบันการเงินและนักวางแผนการเงินส่วนใหญ่ แนะนำว่า ไม่ควรเกิน 35-45% ของรายได้ เพราะตัวเลขนี้หมายความว่าคุณยังมีเงินเหลือเพียงพอสำหรับค่าใช้จ่ายในชีวิตประจำวันและมีเงินเก็บออม ไม่ต้องใช้ชีวิตอย่างตึงเครียดจนเกินไปครับ

วิธีคำนวณ DTI ง่ายๆ ด้วยตัวเอง

วิธีคำนวณนั้นง่ายมากครับ ทุกคนสามารถใช้สูตร “(ภาระหนี้สินที่ต้องจ่ายต่อเดือน ÷ รายได้ต่อเดือน) x 100 = DTI (%)” ได้เลย

ตัวอย่าง :

นาย A มีรายได้ 30,000 บาท มีภาระผ่อนคอนโด 8,000 บาท และผ่อนบัตรเครดิต 2,800 บาท (รวมภาระหนี้ 10,800 บาท)

คำนวณ DTI จะเท่ากับ (10,800 ÷ 30,000) x 100 = 36%

หมายความว่า นาย A มี DTI อยู่ที่ 36% ซึ่งยังอยู่ในเกณฑ์ที่สุขภาพการเงินดีครับ

ควรใช้รายได้ประจำ หรือรายได้รวมในการคำนวณ DTI ดี?

นี่คือข้อควรระวังที่หลายคนมักเข้าใจผิดครับ เวลาที่เราคำนวณ DTI เพื่อวางแผนหนี้ เราควรใช้รายได้ประจำ (Fixed Income) เช่น เงินเดือน เท่านั้น ไม่ควรนำรายได้รวมที่บวกค่าคอมมิชชั่น OT หรือโบนัส มาคำนวณ เพราะภาระหนี้ของเรานั้น “คงที่” แต่รายได้ส่วนเพิ่มเหล่านั้น “ไม่แน่นอน” บางเดือนอาจจะได้มาก แต่บางเดือนอาจจะไม่ได้เลย การใช้รายได้ประจำมาคำนวณจะช่วยให้เราวางแผนการเงินได้อย่างปลอดภัย ไม่เสี่ยงต่อการชักหน้าไม่ถึงหลังในเดือนที่รายได้เสริมหายไปครับ

คุณอยู่กลุ่มสีไหน? ค้นหาวิธีจัดการหนี้ที่เหมาะกับคุณ

หลังจากที่เราคำนวณ DTI ของตัวเองได้แล้ว ลองมาดูกันครับว่าตอนนี้สุขภาพการเงินของคุณจัดอยู่ในกลุ่มสีไหน และควรวางแผนจัดการหนี้อย่างไรต่อ

กลุ่มสีแดง (DTI > 45%) : ภาระหนัก ต้องรีบแก้ไขด่วน

หากคุณอยู่ในกลุ่มนี้ (เช่น มีรายได้ 20,000 แต่ผ่อนหนี้ 10,000 บาท คิดเป็น 50%) แปลว่าสถานการณ์กำลังตึงมืออย่างมาก รายได้ส่วนใหญ่หมดไปกับการจ่ายหนี้ ทำให้เหลือเงินใช้ในชีวิตประจำวันน้อยมาก โดยสิ่งที่คุณควรทำมีดังนี้ครับ

หยุดก่อหนี้ใหม่ และลดรายจ่ายที่ไม่จำเป็น

เจรจาขอปรับโครงสร้างหนี้กับเจ้าหนี้ เช่น ขอลดค่างวดลงด้วยการขยายระยะเวลาชำระหนี้ หรือลดอัตราดอกเบี้ย ขอพักชำระเงินต้นชั่วคราว หรือขอสินเชื่อเพื่อรวมหนี้เป็นก้อนเดียว

หารายได้เสริม เพื่อเพิ่มกระแสเงินสดเข้ามาเพื่อช่วยแบ่งเบาภาระ

กลุ่มสีเหลือง (DTI 35-45%) : อยู่ในเกณฑ์ แต่ห้ามประมาท

กลุ่มนี้แม้จะยังอยู่ในเกณฑ์ที่รับได้ แต่ถือว่า “ต้องระวังมากที่สุด” ครับ เพราะคุณกำลังอยู่บนเส้นด้าย ถ้ามีหนี้เพิ่มอีกเพียงนิดเดียวก็จะข้ามไปอยู่กลุ่มสีแดงทันที คำแนะนำคือ

หลีกเลี่ยงการก่อหนี้ที่ไม่จำเป็น ระมัดระวังการใช้จ่ายฟุ่มเฟือยเป็นพิเศษ

สร้างเงินสำรองฉุกเฉิน แนะนำให้มีเงินเก็บสำรองไว้ 3-6 เท่าของค่าใช้จ่ายต่อเดือน เพื่อป้องกันเหตุไม่คาดฝันที่จะทำให้คุณต้องไปกู้เพิ่ม

ขอรีไฟแนนซ์ หรือรีเทนชั่น เพราะแม้จะยังจ่ายหนี้ไหว แต่ถ้าลดดอกเบี้ยได้ ก็ควรทำครับ

กลุ่มสีเขียว (DTI < 35%) : สุขภาพการเงินดี

ขอแสดงความยินดีด้วยครับ! คุณมีการวางแผนการเงินที่ดี ภาระหนี้ไม่สูงเกินไป ทำให้มีสภาพคล่องในชีวิต แต่ก็อย่าเพิ่งชะล่าใจนะครับ คำแนะนำคือ

รักษาวินัยนี้ไว้ อย่าเพิ่มภาระหนี้โดยไม่จำเป็น

ตรวจเช็กเงินสำรองฉุกเฉิน ควรมีให้ครบ 3-6 เดือนเช่นกัน เพราะแม้หนี้น้อย แต่ถ้าไม่มีเงินสำรองเลยก็ยังมีความเสี่ยงอยู่ดี

ต่อยอดการออม เมื่อภาระไม่หนัก คุณสามารถนำเงินส่วนที่เหลือไปวางแผนการออมและการลงทุนเพื่ออนาคตได้ครับ

เปิดคู่มือปลดหนี้ให้ไวขึ้นด้วย 4 วินัยที่ลูกหนี้ต้องมี

เมื่อเรารู้สถานะและแนวทางจัดการหนี้ของตัวเองแล้ว หัวใจสำคัญที่จะช่วยให้เราปลดหนี้ได้สำเร็จก็คือวินัยทางการเงิน นี่คือ 4 วินัยสำคัญที่คนเป็นหนี้ต้องทำครับ

1. จ่ายตรงเวลาและเต็มจำนวน

วินัยข้อแรกคือการชำระหนี้ให้ “ตรงเวลา” เพื่อไม่ให้เสียค่าปรับและไม่เสียประวัติทางการเงิน และพยายามจ่าย “เต็มจำนวน” เสมอ โดยเฉพาะหนี้บัตรเครดิต การจ่ายขั้นต่ำอาจดูสบายในระยะสั้น แต่คือหลุมพรางที่จะทำให้คุณติดอยู่ในวงจรหนี้ไปอีกนานและต้องเสียดอกเบี้ยจำนวนมากครับ

2. มีเงินก้อน (โบนัส) ต้องรีบ “โปะ”

เมื่อไหร่ก็ตามที่คุณได้เงินก้อนใหญ่มา เช่น โบนัส เงินคืนภาษี หรือรายได้พิเศษ ให้แบ่งเงินส่วนหนึ่งไปโปะหนี้ก้อนใหญ่ที่มีดอกเบี้ยแบบลดต้นลดดอก (เช่น หนี้บ้าน) ทันทีครับ การโปะเงินต้นจะช่วยให้คุณประหยัดดอกเบี้ยที่จะต้องจ่ายในอนาคตได้มหาศาล และยังช่วยย่นระยะเวลาในการผ่อนให้สั้นลง ทำให้คุณปลดหนี้ได้ไวขึ้นอย่างไม่น่าเชื่อ

3. ทำบัญชีรายรับ-รายจ่าย ห้ามขาด

การทำบัญชีรายรับ-รายจ่ายจะทำให้คุณเห็น “รูรั่ว” ทางการเงินของตัวเองชัดเจน คุณจะรู้ว่าเงินของคุณหายไปกับอะไรบ้าง มีค่าใช้จ่ายไหนที่ไม่จำเป็นที่สามารถตัดออกได้ เพื่อนำเงินส่วนนั้นมาเพิ่มสภาพคล่องหรือนำไปโปะหนี้ครับ

4. ออมต่อไป ห้ามหยุด (แม้จะน้อยก็ตาม)

หลายคนที่เป็นหนี้มักคิดว่า “แค่จ่ายหนี้ยังไม่พอ จะเอาเงินที่ไหนไปออม” แต่ความจริงคือเราต้องออมครับ แม้จะเป็นจำนวนเงินที่น้อยนิดก็ตาม การออมสม่ำเสมอจะช่วยสร้างวินัย และที่สำคัญคือการสร้างเงินสำรองฉุกเฉินก้อนนี้จะเป็นเกราะป้องกันให้คุณ เมื่อมีเหตุฉุกเฉินให้ต้องใช้เงิน เช่น รถเสีย หรือเข้าโรงพยาบาล คุณจะไม่ต้องไปกู้หนี้ใหม่มาเพิ่มอีก

รวมคำถามที่พบบ่อยเกี่ยวกับการจัดการหนี้

เราได้รวบรวมคำถามที่หลายคนสงสัยเกี่ยวกับการจัดการหนี้มาตอบให้หายข้องใจกันครับ

1. จ่ายหนี้ไม่ไหวจริงๆ ควรทำยังไงก่อน?

สิ่งแรกที่ต้องทำคือการติดต่อเจ้าหนี้โดยตรง แจ้งสถานการณ์ของเราอย่างตรงไปตรงมา และเจรจาขอปรับโครงสร้างหนี้ เช่น การขอลดค่างวด ยืดระยะเวลาผ่อน หรือพักชำระหนี้ชั่วคราวครับ

2. Refinance กับ Retention ต่างกันยังไง?

Retention (รีเทนชัน) คือการเจรจาขอลดดอกเบี้ยกับธนาคารเดิมที่เราเป็นหนี้อยู่ มักใช้กับหนี้บ้านที่หมดช่วงโปรโมชั่นดอกเบี้ยต่ำแล้ว ส่วน Refinance (รีไฟแนนซ์) คือการย้ายหนี้ไปธนาคารใหม่ โดยการขอกู้สินเชื่อจากที่ใหม่ (ซึ่งมักให้ดอกเบี้ยถูกกว่า) เพื่อนำเงินก้อนมาปิดหนี้ที่ธนาคารเดิมครับ

3. โดนทวงหนี้แบบไหนถึงเรียกว่าผิดกฎหมาย?

ตาม พ.ร.บ. การทวงถามหนี้ฯ การทวงหนี้ที่ผิดกฎหมาย คือการทวงในลักษณะเหล่านี้ครับ

ข่มขู่ ใช้ความรุนแรง หรือทำให้เกิดความเสียหายต่อร่างกายหรือชื่อเสียง

ประจานให้บุคคลอื่นรู้ว่าเราเป็นหนี้

ทวงหนี้เกินวันละ 1 ครั้ง

ทวงในเวลาที่ไม่เหมาะสม เช่น หลัง 20.00 น. ในวันธรรมดา หรือในวันหยุด

สรุป วางแผนการเงินให้ดี หนี้หมดได้แน่นอน

การเป็นหนี้ แม้จะสร้างความเครียด แต่ก็ไม่ใช่ปัญหาที่แก้ไม่ได้ครับ หัวใจสำคัญคือการ “ยอมรับความจริง” และ “วางแผนการเงิน” อย่างจริงจัง เริ่มจากการตรวจสุขภาพตัวเองด้วย DTI เพื่อให้รู้สถานะ และเลือกวิธีจัดการหนี้ที่เหมาะสมกับตัวเอง ไม่ว่าคุณจะอยู่กลุ่มสีแดง เหลือง หรือเขียว หากคุณมีวินัยในการใช้จ่าย และมีสติในการออม เงินติดล้อเชื่อมั่นว่าคุณจะสามารถปลดหนี้ และกลับมามีสุขภาพการเงินที่แข็งแรงได้อย่างแน่นอนครับ

สำหรับใครที่กำลังอยู่ในสถานการณ์ตึงมือ ต้องการเงินก้อนฉุกเฉินเพื่อแก้ไขปัญหาเฉพาะหน้า หรือต้องการรวมหนี้ดอกเบี้ยสูงให้มาอยู่ในที่เดียวเพื่อจัดการหนี้ได้ง่ายขึ้น สินเชื่อทะเบียนรถยนต์จากเงินติดล้อ ก็เป็นอีกหนึ่งทางเลือกที่น่าสนใจ ด้วยขั้นตอนที่เข้าใจง่าย อนุมัติไว ช่วยให้คุณเข้าถึงแหล่งเงินทุนที่ปลอดภัยและมีอัตราดอกเบี้ยที่เป็นธรรม โดยที่ยังมีรถไว้ใช้ทำมาหากินได้ตามปกติ เพื่อเป็นเงินทุนให้คุณกลับมาตั้งหลัก และวางแผนการเงินก้าวต่อไปได้อย่างมั่นคงครับ