Key Takeaway

จำนำทะเบียนรถแบบโอนเล่ม คือการโอนกรรมสิทธิ์รถให้ผู้ให้กู้ชั่วคราวเพื่อใช้เป็นหลักประกัน ส่วนแบบไม่โอนเล่ม เจ้าของรถยังถือกรรมสิทธิ์ตามกฎหมาย เพียงมอบเล่มทะเบียนรถให้ผู้ให้กู้เก็บไว้เป็นหลักประกัน ทั้งสองแบบยังใช้งานรถได้ตามปกติ

แบบโอนเล่มมีข้อดีคือมีโอกาสได้รับวงเงินกู้สูงกว่า แต่ต้องยอมโอนกรรมสิทธิ์รถชั่วคราว ขณะที่แบบไม่โอนเล่มมีขั้นตอนง่ายและยังถือกรรมสิทธิ์รถเอง แต่โดยทั่วไปวงเงินกู้อาจต่ำกว่าแบบโอนเล่ม

หากต้องการวงเงินสูง และยอมรับขั้นตอนโอนกรรมสิทธิ์ได้ แบบโอนเล่มอาจเหมาะกว่า แต่ถ้าต้องการขั้นตอนง่าย อนุมัติเร็ว และยังเป็นเจ้าของรถตามกฎหมาย แบบไม่โอนเล่มก็เป็นทางเลือกที่ตอบโจทย์มากกว่า

ในช่วงเวลาที่รายจ่ายเข้ามาพร้อมกันแบบไม่ทันตั้งตัว ไม่ว่าจะเป็นค่ารักษาพยาบาล ค่าใช้จ่ายในครอบครัว เงินหมุนธุรกิจ หรือหนี้เร่งด่วน หลายคนอาจเผชิญกับ “ปัญหาการเงินฉุกเฉิน” ที่ต้องการเงินก้อนมาเสริมสภาพคล่องอย่างรวดเร็ว แต่ก็ไม่อยากขายทรัพย์สินหรือสร้างภาระระยะยาวเกินความจำเป็น

หนึ่งในทางเลือกที่ได้รับความนิยมคือสินเชื่อเงินด่วนที่ถูกกฎหมายอย่างสินเชื่อจำนำทะเบียนรถ เพราะสามารถเปลี่ยนรถที่มีอยู่ให้กลายเป็นเงินทุนได้ โดยยังมีรถไว้ใช้งานตามปกติ ขั้นตอนไม่ซับซ้อน และโอกาสผ่านอนุมัติค่อนข้างเป็นไปได้ เมื่อเทียบกับสินเชื่อบางประเภท หลายคนกลับลังเลว่าจำนำทะเบียนรถแบบโอนเล่ม กับ ไม่โอนเล่ม ต่างกันอย่างไร แล้วแบบไหนดีกว่ากัน? การจำนำทะเบียนรถแบบโอนเล่มและไม่โอนเล่ม เป็นรูปแบบของจำนำเล่มรถยนต์ ที่ใช้รถเป็นหลักประกันในการขอสินเชื่อ โดยทั้งสองแบบมีขั้นตอนและเงื่อนไขแตกต่างกัน

บทความนี้จะพาทำความเข้าใจของความแตกต่าง ข้อดี-ข้อเสีย ข้อจำกัดของแต่ละรูปแบบ พร้อมแนะแนวทางเลือกให้เหมาะกับสถานการณ์ทางการเงินของแต่ละคน เพื่อช่วยให้คุณตัดสินใจได้อย่างมั่นใจและรอบคอบ

จำนำทะเบียนรถโอนเล่มคืออะไร?

จำนำทะเบียนรถไม่โอนเล่มคืออะไร?

จำนำทะเบียนรถโอนเล่มกับไม่โอนเล่มต่างกันยังไง?

ข้อดี - ข้อเสีย และข้อจำกัดของจำนำทะเบียนรถแต่ละแบบ

โอนเล่มหรือไม่โอนเล่มดี เลือกแบบไหนดี?

ปัจจัยที่ควรพิจารณาก่อนตัดสินใจ

สรุป

คำถามที่พบบ่อยเกี่ยวกับจำนำทะเบียนรถโอนเล่มกับไม่โอนเล่มต่างกันยังไง (FAQ)

ถ้าจำนำเล่มทะเบียนรถไม่ใช่ชื่อตัวเองได้ไหม?

จำนำทะเบียนรถแบบโอนลอยคืออะไร?

รถแลกเงินไม่โอนเล่มที่ไหนดี?

รีไฟแนนซ์แบบโอนเล่มคืออะไร?

จำนำทะเบียนรถต้องใช้เอกสารอะไรบ้าง?

รถผ่อนอยู่สามารถจำนำทะเบียนรถได้ไหม?

อนันติชัย ปิติโชคเดชอุดม

สินเชื่อจำนำทะเบียนรถคืออะไร?

สินเชื่อจำนำทะเบียนรถ คือ สินเชื่อที่ใช้เล่มทะเบียนรถ (สมุดคู่มือจดทะเบียนรถ) เป็นหลักประกันในการขอเงินกู้ โดยผู้กู้ไม่จำเป็นต้องนำรถไปฝากไว้กับผู้ให้บริการ แต่ยังสามารถใช้งานรถได้ตามปกติ เพียงนำเล่มทะเบียนไปทำสัญญาเป็นหลักทรัพย์ค้ำประกัน วงเงินสินเชื่อจะพิจารณาจากหลายปัจจัย เช่น

ประเภทรถ

ปีที่ผลิตหรือปีจดทะเบียน

สภาพรถโดยรวม

มูลค่าตลาดของรถในปัจจุบัน

โดยทั่วไปผู้ให้บริการจะประเมินวงเงินให้เป็นเปอร์เซ็นต์จากมูลค่ารถ ซึ่งอาจแตกต่างกันไปตามเงื่อนไขของแต่ละสถาบันการเงิน โดยปกติแล้ว รถหลายประเภทสามารถนำมาขอสินเชื่อจำนำทะเบียนได้ เช่น รถยนต์ส่วนบุคคล (รถเก๋ง รถซีดาน รถแฮตช์แบก) รถกระบะ ทั้งแบบ 2 ประตูและ 4 ประตู รถ SUV หรือ PPV รถจักรยานยนต์ รถตู้ รถเพื่อการพาณิชย์บางประเภท เช่น รถบรรทุกขนาดเล็ก

จำนำทะเบียนรถโอนเล่มคืออะไร?

จำนำทะเบียนรถโอนเล่ม คือ สินเชื่อที่ใช้รถเป็นหลักประกัน โดยผู้กู้จะต้องโอนกรรมสิทธิ์รถในเล่มทะเบียนที่กรมขนส่งทางบกให้กับผู้ให้กู้ชั่วคราว พร้อมเสียค่าธรรมเนียมโอนรถยนต์ ผู้ให้กู้จะกลายเป็นเจ้าของรถตามกฎหมาย เพื่อใช้เป็นหลักประกันในการกู้เงิน เมื่อผู้กู้ชำระเงินครบตามสัญญา ผู้ให้กู้จะดำเนินการโอนกรรมสิทธิ์รถกลับคืนให้เจ้าของเดิมอีกครั้ง

โดยลักษณะของการจำนำทะเบียนรถโอนเล่มคือ ผู้กู้ยังสามารถนำรถไปใช้งานได้ตามปกติ เพียงแต่ในเอกสารทะเบียนรถจะมีการเปลี่ยนชื่อผู้ถือกรรมสิทธิ์เป็นบริษัทหรือผู้ให้กู้ตามเงื่อนไขของสัญญาในช่วงระยะเวลาที่ผ่อนชำระ มีโอกาสได้รับวงเงินกู้สูงกว่าแบบไม่โอนเล่ม ผู้กู้จะต้องมีแผนการชำระหนี้ที่ชัดเจน มีรายได้ประจำที่มั่นคง มีความมั่นใจว่าจะสามารถชำระหนี้คืนได้ตามกำหนด และสามารถรับเงื่อนไขการโอนกรรมสิทธิ์รถชั่วคราวให้ผู้ให้กู้ได้ เพื่อแลกกับโอกาสได้รับวงเงินสินเชื่อที่มากขึ้น

จำนำทะเบียนรถไม่โอนเล่มคืออะไร?

การจำนำทะเบียนรถแบบไม่โอนเล่ม คือ การกู้เงินโดยใช้รถยนต์หรือเล่มทะเบียนรถเป็นหลักประกัน โดยเจ้าของรถไม่ต้องโอนกรรมสิทธิ์รถที่กรมการขนส่งทางบกให้กับผู้ให้กู้ ทำให้ผู้กู้ยังคงมีสถานะเป็นเจ้าของรถตามกฎหมายเหมือนเดิม

โดยลักษณะของการจำนำทะเบียนรถไม่โอนเล่มคือ ผู้กู้จะทำสัญญาเงินกู้กับผู้ให้บริการ พร้อมมอบเล่มทะเบียนรถฉบับจริง ให้ผู้ให้กู้เก็บไว้เป็นหลักประกันแทนการโอนกรรมสิทธิ์ รถยังสามารถนำไปใช้งานได้ตามปกติในชีวิตประจำวัน และเมื่อผู้กู้ชำระหนี้ครบตามเงื่อนไขของสัญญา ผู้ให้กู้ก็จะคืนเล่มทะเบียนรถให้เจ้าของรถ เนื่องจากสินเชื่อรถแลกเงิน ไม่ต้องโอนเล่มมักมีเงื่อนไขการพิจารณาและรูปแบบการชำระเงินที่ยืดหยุ่นมากกว่า จึงช่วยเพิ่มทางเลือกในการเข้าถึงเงินทุนเมื่อจำเป็นต้องใช้เงินเร่งด่วน

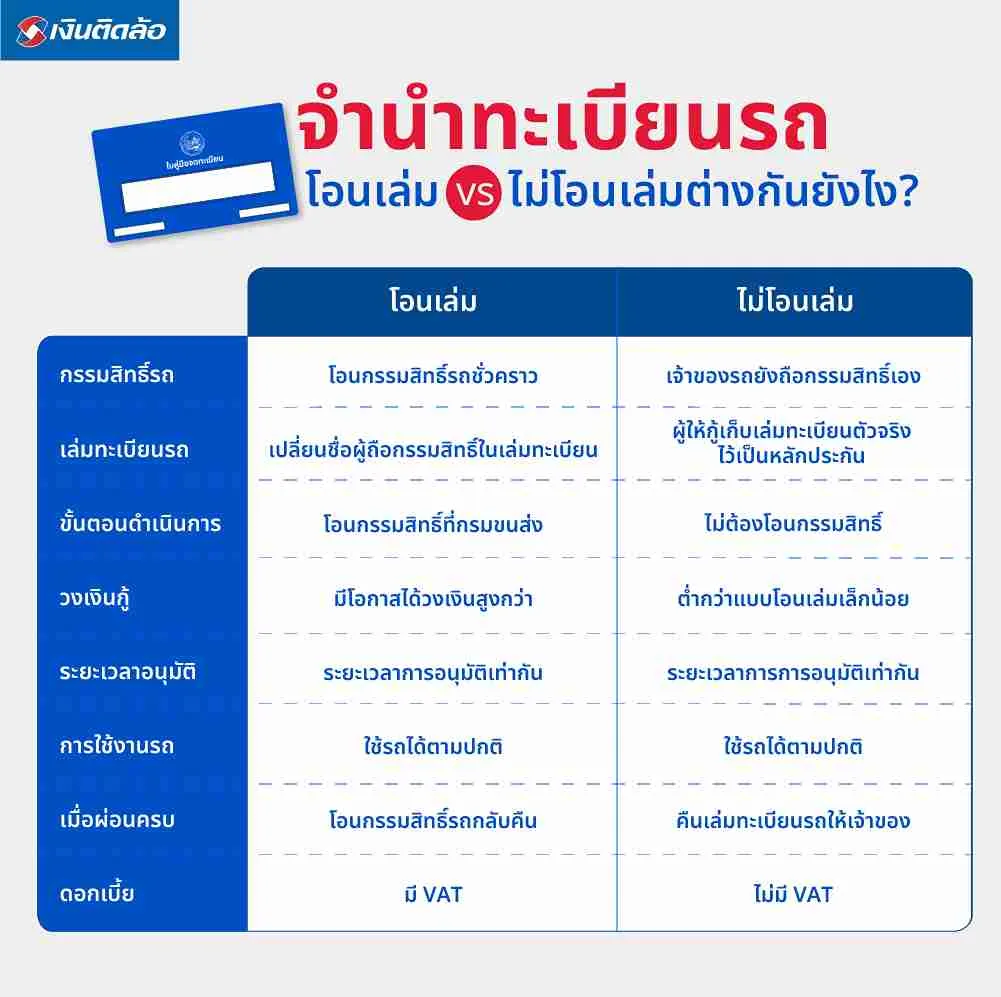

จำนำทะเบียนรถโอนเล่มกับไม่โอนเล่มต่างกันยังไง?

แม้การ “จำนำทะเบียนรถแบบโอนเล่ม” และ “จำนำทะเบียนรถแบบไม่โอนเล่ม” จะเป็นการนำรถมาใช้เป็นหลักทรัพย์เพื่อขอกู้เงินเหมือนกัน แต่มีความแตกต่างหลักอยู่ที่การโอนกรรมสิทธิ์ในเล่มทะเบียนรถ วงเงินสินเชื่อ และขั้นตอนการดำเนินการ ซึ่งอาจส่งผลต่อการตัดสินใจของผู้กู้ในแต่ละสถานการณ์ ควรทำความเข้าใจข้อแตกต่างของทั้งสองรูปแบบให้ชัดเจน เพื่อเลือกวิธีที่เหมาะสมกับความต้องการทางการเงินของตนเองมากที่สุด ดังนี้

เปรียบเทียบ | จำนำทะเบียนรถ โอนเล่ม | จำนำทะเบียนรถ ไม่โอนเล่ม |

กรรมสิทธิ์รถ | ต้องโอนกรรมสิทธิ์รถชั่วคราว ให้ผู้ให้กู้ | เจ้าของรถยังถือกรรมสิทธิ์เอง |

เล่มทะเบียนรถ | มีการเปลี่ยนชื่อผู้ถือกรรมสิทธิ์ในเล่มทะเบียน | ผู้ให้กู้เก็บเล่มทะเบียนตัวจริงไว้เป็นหลักประกัน |

ขั้นตอนดำเนินการ | มีขั้นตอน โอนกรรมสิทธิ์ที่กรมขนส่ง | ขั้นตอนง่ายกว่า ไม่ต้องโอนกรรมสิทธิ์ |

วงเงินกู้ | โดยทั่วไป มีโอกาสได้วงเงินสูงกว่า | วงเงินมักต่ำกว่าแบบโอนเล่มเล็กน้อย |

ระยะเวลาอนุมัติ | อาจใช้เวลานานกว่าเล็กน้อย เพราะมีขั้นตอนโอนเล่ม | มักอนุมัติเร็วกว่า |

การใช้งานรถ | ยังสามารถใช้รถได้ตามปกติ | ยังสามารถใช้รถได้ตามปกติ |

เมื่อผ่อนครบ | ผู้ให้กู้โอนกรรมสิทธิ์รถกลับคืน ให้เจ้าของเดิม | ผู้ให้กู้คืนเล่มทะเบียนรถให้เจ้าของ |

ข้อดี - ข้อเสีย และข้อจำกัดของจำนำทะเบียนรถแต่ละแบบ

ก่อนตัดสินใจใช้บริการจำนำทะเบียนรถ ไม่ว่าจะเป็นแบบโอนเล่มหรือไม่โอนเล่ม สิ่งสำคัญที่ควรพิจารณาคือ ข้อดี ข้อเสีย และข้อจำกัดของสินเชื่อแต่ละรูปแบบ เนื่องจากเงื่อนไขในการกู้ วงเงินที่ได้รับ รวมถึงขั้นตอนการดำเนินการอาจแตกต่างกัน

การทำความเข้าใจรายละเอียดเหล่านี้จะช่วยให้ผู้กู้สามารถประเมินความเหมาะสมกับสถานการณ์ทางการเงินของตนเองได้ดีขึ้น และเลือกประเภทสินเชื่อที่ตอบโจทย์มากที่สุด ทั้งในเรื่องความสะดวกในการดำเนินการ วงเงินที่ต้องการ และความยืดหยุ่นในการผ่อนชำระ ไปรู้จักข้อดี ข้อเสีย และข้อจำกัดของจำนำทะเบียนรถแต่ละแบบ เพื่อให้เห็นความแตกต่างได้อย่างชัดเจน

ประเภทสินเชื่อ | ข้อดี | ข้อเสีย | ข้อจำกัด |

จำนำทะเบียนรถโอนเล่ม |

|

| รถต้องปลอดภาระผ่อนชำระ และต้องดำเนินการโอนที่กรมขนส่งตามขั้นตอนกฎหมาย |

จำนำทะเบียนรถไม่โอนเล่ม |

|

| ต้องส่งมอบเล่มทะเบียนรถฉบับจริงให้ผู้ให้กู้เก็บไว้ เป็นหลักประกัน และวงเงินอาจจำกัดตามมูลค่ารถ |

โอนเล่มหรือไม่โอนเล่มดี เลือกแบบไหนดี?

การเลือกจำนำทะเบียนรถแบบโอนเล่มหรือไม่โอนเล่ม ขึ้นอยู่กับความต้องการด้านวงเงิน ความสะดวกในการดำเนินการ และความยืดหยุ่นทางการเงินของผู้กู้ เพราะสินเชื่อทั้งสองรูปแบบมีจุดเด่นต่างกัน ดังนั้นการเลือกให้เหมาะสมกับสถานการณ์ของตนเองจะช่วยให้การกู้เงินมีประสิทธิภาพมากขึ้น

จำนำทะเบียนรถแบบโอนเล่ม เหมาะกับใคร

ผู้ที่ต้องการวงเงินกู้ค่อนข้างสูง ต้องการเงินทุน เงินก้อน

ผู้ที่ต้องการนำรถมาเป็นหลักประกันเพื่อเพิ่มโอกาสในการอนุมัติสินเชื่อ

ผู้ที่สามารถดำเนินขั้นตอนโอนกรรมสิทธิ์รถชั่วคราว ให้ผู้ให้กู้ได้

ผู้ที่ต้องการนำเงินก้อนไปใช้ในเรื่องสำคัญ เช่น ลงทุนธุรกิจ หรือใช้จ่ายก้อนใหญ่

มีแผนการชำระหนี้ที่ชัดเจน มีรายได้ประจำที่มั่นคง สามารถชำระหนี้คืนได้ตามกำหนด

จำนำทะเบียนรถแบบไม่โอนเล่ม เหมาะกับใคร

ผู้ที่ต้องการเงินด่วนและขั้นตอนรวดเร็ว

ผู้ที่ต้องการถือกรรมสิทธิ์รถไว้กับตัวเอง

ผู้ที่ต้องการวงเงินกู้ไม่สูงมาก

ผู้ที่มีรายได้ไม่แน่นอน เช่น อาชีพอิสระ ฟรีแลนซ์ หรือพ่อค้าแม่ค้า

หากต้องการวงเงินสูงและยอมโอนกรรมสิทธิ์รถชั่วคราวได้ การจำนำทะเบียนรถแบบโอนเล่มอาจเป็นตัวเลือกที่เหมาะกว่า แต่หากต้องการขั้นตอนที่รวดเร็วและยังคงเป็นเจ้าของรถตามกฎหมาย การเลือกสินเชื่อรถยนต์ไม่โอนเล่ม อาจเป็นตัวเลือกที่ตอบโจทย์มากกว่า ทั้งนี้ควรเปรียบเทียบเงื่อนไข ดอกเบี้ย และความน่าเชื่อถือของผู้ให้บริการก่อนตัดสินใจทุกครั้ง

ปัจจัยที่ควรพิจารณาก่อนตัดสินใจ

ก่อนตัดสินใจใช้บริการจำนำทะเบียนรถ ไม่ว่าจะเป็นแบบโอนเล่มหรือไม่โอนเล่ม ผู้กู้ควรพิจารณาปัจจัยสำคัญหลายด้านอย่างรอบคอบ เพราะสินเชื่อประเภทนี้เกี่ยวข้องกับทรัพย์สินที่มีมูลค่าอย่างรถยนต์ หากเลือกเงื่อนไขไม่เหมาะสม อาจส่งผลต่อภาระการเงินในระยะยาวได้

วงเงินที่ต้องการใช้จริง ควรประเมินจำนวนเงินที่จำเป็นต้องใช้ให้เหมาะสม ไม่กู้เกินความจำเป็น เพราะยิ่งวงเงินสูง ภาระดอกเบี้ยและค่างวดก็จะเพิ่มขึ้นตามไปด้วย

ความสามารถในการผ่อนชำระ ควรคำนวณรายรับและรายจ่ายของตนเองก่อน เพื่อให้มั่นใจว่าสามารถผ่อนชำระค่างวดได้ตามกำหนด ลดความเสี่ยงในการผิดนัดชำระ

อัตราดอกเบี้ยที่แท้จริง ตรวจสอบอัตราดอกเบี้ยที่ผู้ให้บริการคิดจริง รวมถึงรูปแบบการคำนวณดอกเบี้ย เพื่อให้เห็นต้นทุนการกู้ที่ชัดเจน

ค่าธรรมเนียมและค่าใช้จ่ายแฝง นอกจากดอกเบี้ยแล้ว อาจมีค่าธรรมเนียมอื่นๆ เช่น ค่าดำเนินการ ค่าประเมินรถ หรือค่าใช้จ่ายเพิ่มเติม จึงควรตรวจสอบรายละเอียดให้ครบถ้วน

เงื่อนไขสัญญา อ่านสัญญาให้เข้าใจ โดยเฉพาะเงื่อนไขเกี่ยวกับการชำระหนี้ การผิดนัดชำระ และสิทธิของผู้ให้กู้ เพื่อป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต

ความน่าเชื่อถือของผู้ให้บริการ ควรเลือกผู้ให้บริการที่มีความน่าเชื่อถือ มีข้อมูลชัดเจน และดำเนินธุรกิจอย่างถูกต้องตามกฎหมาย

ความเสี่ยงหากผิดนัดชำระ หากไม่สามารถผ่อนชำระตามสัญญาได้ อาจมีค่าปรับ ดอกเบี้ยเพิ่ม หรือเสี่ยงต่อการถูกยึดรถ จึงควรประเมินความเสี่ยงล่วงหน้า

แผนการใช้รถในอนาคต ควรพิจารณาว่าจะยังต้องใช้รถในระยะยาวหรือไม่ รวมถึงแผนการขายหรือเปลี่ยนรถในอนาคต เพราะอาจมีผลต่อการเลือกประเภทสินเชื่อที่เหมาะสม

สรุป

ไม่ว่าจะเลือกจำนำเล่มรถยนต์แบบโอนเล่มหรือไม่โอนเล่ม ผู้กู้ควรศึกษารายละเอียดเงื่อนไขให้ครบถ้วนก่อนตัดสินใจ เพื่อให้การใช้สินเชื่อเป็นไปอย่างเหมาะสมกับสถานการณ์ทางการเงินของตนเอง ไม่ว่าจะเป็นวงเงินที่ต้องการ ความสามารถในการผ่อนชำระ อัตราดอกเบี้ย ค่าธรรมเนียม รวมถึงความน่าเชื่อถือของผู้ให้บริการ เพื่อให้การกู้เงินเป็นไปอย่างเหมาะสมกับสถานการณ์ทางการเงินของตนเอง และช่วยลดความเสี่ยงที่อาจเกิดขึ้นในอนาคต

หากกำลังมองหาทางเลือกในการเพิ่มสภาพคล่องทางการเงินสินเชื่อทะเบียนรถเก๋ง–กระบะ ก็เป็นอีกหนึ่งทางเลือกที่ช่วยให้คุณสามารถนำรถมาใช้เป็นหลักประกันเพื่อขอวงเงินกู้ได้ โดยยังคงสามารถใช้งานรถในชีวิตประจำวันได้ตามปกติ เหมาะสำหรับผู้ที่ต้องการเงินทุนไปใช้หมุนเวียนธุรกิจ เสริมสภาพคล่อง หรือใช้จ่ายในกรณีจำเป็น ทั้งนี้ก่อนตัดสินใจควรศึกษารายละเอียดเงื่อนไข วงเงิน และอัตราดอกเบี้ยของผู้ให้บริการแต่ละแห่งให้ครบถ้วน เพื่อเลือกสินเชื่อที่เหมาะสมกับความต้องการและความสามารถในการผ่อนชำระของตนเองมากที่สุด

คำถามที่พบบ่อยเกี่ยวกับจำนำทะเบียนรถโอนเล่มกับไม่โอนเล่มต่างกันยังไง (FAQ)

ก่อนตัดสินใจเลือกจำนำทะเบียนรถแบบโอนเล่มหรือไม่โอนเล่ม หลายคนมักมีคำถามเกี่ยวกับเงื่อนไขการสมัคร ขั้นตอนการดำเนินการ รวมถึงข้อแตกต่างของสินเชื่อทั้งสองประเภท เพื่อช่วยให้เข้าใจรายละเอียดได้ง่ายขึ้น ไปดูคำถาม พร้อมคำคำตอบให้หายข้อข้องใจกัน!

ถ้าจำนำเล่มทะเบียนรถไม่ใช่ชื่อตัวเองได้ไหม?

กรณีจำนำเล่มทะเบียนรถไม่ใช่ชื่อตัวเองไม่สามารถทำได้ ต้องได้รับการโอนกรรมสิทธิ์รถยนต์มาเป็นชื่อของตัวเองก่อน เพื่อใช้รถเป็นหลักประกันตามกฎหมาย กรณีนี้มักเกิดในกรณีที่รถคันนั้นเป็นชื่อพ่อ แม่ หรือญาติสนิท ถ้ารถคันนั้นไม่ใช่ชื่อของตัวเอง ก็ไม่สามารถนำไปใช้เป็นหลักประกันสินเชื่อรถแลกเงินทั้งสองรูปแบบได้เลย และเมื่อโอนชื่อในเล่มทะเบียนรถแล้วต้องรออีก 30 วัน จึงจะใช้กู้สินเชื่อทะเบียนรถได้ เพื่อเป็นการป้องกันการโจรกรรม และการกู้สินเชื่อโดยไม่ได้รับความยินยอมจากเจ้าของรถตัวจริง

จำนำทะเบียนรถแบบโอนลอยคืออะไร?

จำนำทะเบียนรถแบบ โอนลอย คือ การกู้เงินโดยใช้รถเป็นหลักประกัน พร้อมกับเซ็นเอกสารโอนกรรมสิทธิ์รถล่วงหน้า แต่ยังไม่ได้ไปดำเนินการโอนชื่อที่กรมการขนส่งทางบกทันที ผู้ให้กู้จะถือเอกสารโอนลอยไว้เป็นหลักประกัน หากผู้กู้ชำระหนี้ครบตามสัญญา เอกสารโอนดังกล่าวก็จะไม่ถูกนำไปใช้ และรถยังคงเป็นของเจ้าของเดิมตามปกติ หากผู้กู้ผิดนัดชำระหนี้ตามเงื่อนไขสัญญา ผู้ให้กู้อาจนำเอกสารโอนลอยไปดำเนินการโอนกรรมสิทธิ์รถได้ จึงควรตรวจสอบเงื่อนไขสัญญาและความน่าเชื่อถือของผู้ให้บริการให้รอบคอบก่อนตัดสินใจใช้สินเชื่อประเภทนี้

รถแลกเงินไม่โอนเล่มที่ไหนดี?

หากต้องการใช้บริการรถแลกเงินไม่โอนเล่ม ควรเลือกผู้ให้บริการที่มีความน่าเชื่อถือ เงื่อนไขชัดเจน และดำเนินธุรกิจอย่างถูกต้องตามกฎหมาย เพื่อให้มั่นใจได้ว่าการขอสินเชื่อจะเป็นไปอย่างโปร่งใส และมีอัตราดอกเบี้ยตามที่กำหนด เงินติดล้อ มีบริการสินเชื่อทะเบียนรถสำหรับรถเก๋งและรถกระบะ โดยสามารถเลือกแบบโอนเล่ม หรือไม่โอนเล่มก็ได้ ขั้นตอนสมัครค่อนข้างสะดวก ใช้เอกสารไม่ซับซ้อน และมีสาขาให้บริการจำนวนมากทั่วประเทศ

รีไฟแนนซ์แบบโอนเล่มคืออะไร?

รีไฟแนนซ์แบบโอนเล่ม คือ การนำรถที่ผ่อนหมดแล้ว หรือรถที่ต้องการนำมาใช้เป็นหลักประกัน ไปขอสินเชื่อกับผู้ให้บริการ โดยมีการโอนกรรมสิทธิ์รถชั่วคราวให้กับผู้ให้กู้ เพื่อใช้เป็นหลักประกันในการปล่อยเงินกู้

หลังจากทำสัญญา ผู้กู้ยังสามารถใช้รถได้ตามปกติ แต่ชื่อในเล่มทะเบียนรถจะเปลี่ยนเป็นของผู้ให้กู้ในช่วงระยะเวลาที่ผ่อนชำระ และเมื่อผู้กู้ชำระหนี้ครบตามสัญญา ผู้ให้กู้ก็จะดำเนินการโอนกรรมสิทธิ์รถกลับคืนให้เจ้าของเดิมอีกครั้ง

จำนำทะเบียนรถต้องใช้เอกสารอะไรบ้าง?

เอกสารหลักที่ใช้โดยทั่วไป ได้แก่ บัตรประชาชน เล่มทะเบียนรถตัวจริง และเอกสารแสดงรายได้หรือรายการเดินบัญชีธนาคาร ทั้งนี้รายละเอียดอาจแตกต่างกันตามผู้ให้บริการ

รถผ่อนอยู่สามารถจำนำทะเบียนรถได้ไหม?

โดยทั่วไป รถที่ยังผ่อนอยู่มักไม่สามารถนำมาจำนำทะเบียนรถได้ เพราะกรรมสิทธิ์ของรถยังเป็นของสถาบันการเงินหรือไฟแนนซ์เดิม ทำให้เจ้าของรถยังไม่สามารถนำเล่มทะเบียนไปใช้เป็นหลักประกันในการกู้เงินได้

อย่างไรก็ตาม ในบางกรณีอาจสามารถใช้บริการรีไฟแนนซ์รถยนต์ หรือสินเชื่อปิดบัญชีรถกับผู้ให้บริการรายใหม่ได้ โดยผู้ให้บริการจะช่วยปิดยอดหนี้กับไฟแนนซ์เดิมก่อน จากนั้นจึงทำสัญญาสินเชื่อใหม่กับผู้กู้ตามเงื่อนไขที่กำหนด

อนันติชัย ปิติโชคเดชอุดม

ผู้เชี่ยวชาญด้านการจำนำทะเบียนรถและสินเชื่อทะเบียนรถ มีประสบการณ์ด้านการให้ความรู้ทางการเงิน โดยเน้นการอธิบายเรื่องวงเงิน ดอกเบี้ย เงื่อนไขการผ่อนชำระ และการใช้ทะเบียนรถเป็นหลักประกันอย่างเข้าใจง่าย