สรุปสั้นๆ เข้าใจง่าย

วิธีปลดหนี้ที่ช่วยเพิ่มสภาพคล่องได้มีวิธีไหนบ้าง ทำได้โดยรวบรวมหนี้ทั้งหมด วางแผนรายรับ-รายจ่าย ลดค่าใช้จ่ายที่ไม่จำเป็น และเพิ่มรายได้เสริมเพื่อนำเงินส่วนต่างไปชำระหนี้ หากมีหนี้หลายก้อน ควรจัดลำดับการจ่ายตามยอดหนี้และอัตราดอกเบี้ย เพื่อช่วยให้บริหารภาระหนี้ได้เป็นระบบมากขึ้น

การรวมหนี้เป็นก้อนเดียวกับเงินติดล้อคืออะไร การรวมหนี้เป็นก้อนเดียวกับเงินติดล้อ คือทางเลือกสำหรับผู้ที่ต้องการจัดการภาระหนี้หลายก้อนให้เป็นระบบมากขึ้น ผ่านสินเชื่อมีหลักประกันตามคุณสมบัติและเงื่อนไขที่กำหนด วิธีนี้อาจช่วยให้วางแผนการชำระได้ชัดเจนขึ้น

ขอสินเชื่อมีหลักประกันกับเงินติดล้อ ช่วยเสริมสภาพคล่องอย่างไร สินเชื่อมีหลักประกันกับเงินติดล้อ ช่วยเสริมสภาพคล่องสำหรับผู้ที่ต้องการเงินไปจัดการภาระค่าใช้จ่ายหรือวางแผนปลดหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน พร้อมด้วยการจัดการสินเชื่อผ่านแอปติดใจ หรือโอนเงินสินเชื่อที่ได้รับอนุมัติเข้าบัญชีธนาคารได้ ทั้งนี้ควรกู้เท่าที่จำเป็นและชำระคืนไหว

เมื่อมีภาระหนี้หลายก้อน หลายคนอาจเริ่มรู้สึกว่าการจัดการเงินในแต่ละเดือนยากขึ้น เพราะต้องแบ่งเงินไปจ่ายทั้งค่าใช้จ่ายจำเป็นและภาระหนี้พร้อมกัน และมองหาวิธีการปลดหนี้เพื่อแบ่งเบาร่ายจ่ายที่ต้องแบกรับ โดยวิธีปลดหนี้ให้เร็วที่สุดควรเริ่มจากการวางแผนอย่างเป็นระบบ รู้ยอดหนี้ทั้งหมด รู้รายรับ-รายจ่ายของตัวเอง และเลือกวิธีที่เหมาะกับความสามารถในการชำระคืน บทความนี้รวบรวม 7 วิธีปลดหนี้ที่สามารถทำตามได้จริง ทั้งการเพิ่มรายได้ลดรายจ่าย จ่ายหนี้ให้เป็นแผน และพิจารณาทางเลือกในการจัดการภาระหนี้หลายก้อนให้เหมาะกับสถานการณ์ปัจจุบัน เพื่อช่วยให้วางแผนการเงินได้ชัดเจนและเดินหน้าสู่เป้าหมายปลดหนี้ได้มั่นคงมากขึ้น

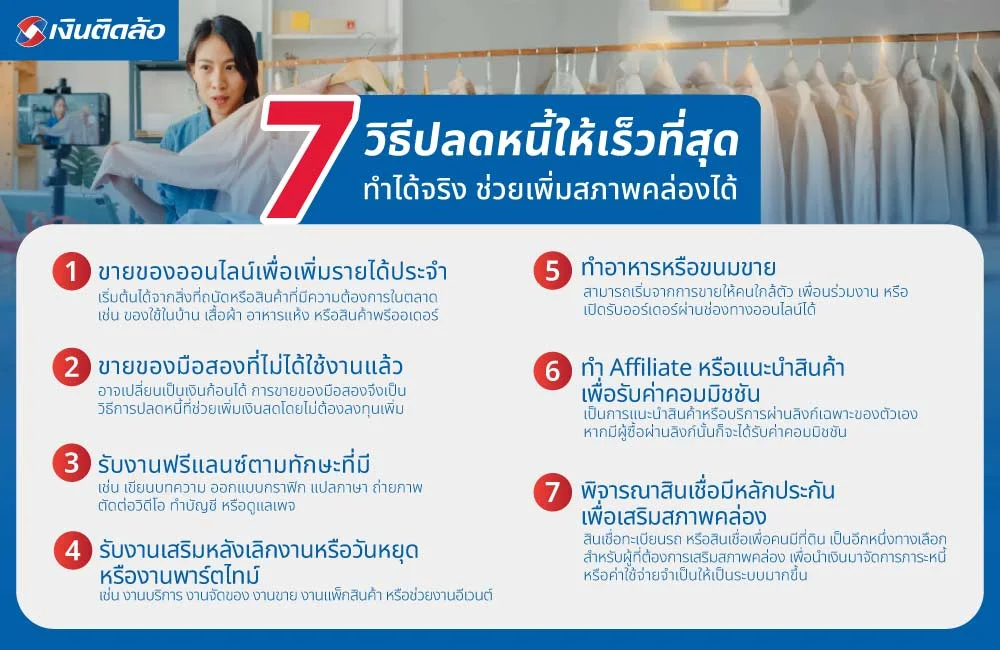

7 วิธีปลดหนี้ให้เร็วที่สุด ทำได้จริง ช่วยเพิ่มสภาพคล่องได้

1. ขายของออนไลน์เพื่อเพิ่มรายได้ประจำ

2. ขายของมือสองที่ไม่ได้ใช้งานแล้ว

3. รับงานฟรีแลนซ์ตามทักษะที่มี

4. รับงานเสริมหลังเลิกงานหรือวันหยุด หรืองานพาร์ตไทม์

5. ทำอาหารหรือขนมขาย

6. ทำ Affiliate หรือแนะนำสินค้าเพื่อรับค่าคอมมิชชัน

7. พิจารณาสินเชื่อมีหลักประกัน เพื่อเสริมสภาพคล่อง

สรุป

คำถามที่พบบ่อยเกี่ยวกับวิธีปลดหนี้ (FAQ)

มีวิธีปลดหนี้บัตรเครดิตไหม?

วิธีปลดหนี้ที่ทำได้จริงมีอะไรบ้าง?

มีหนี้หลายก้อนควรจ่ายก้อนไหนก่อน?

รวมหนี้กับเงินติดล้อดีอย่างไร?

เป็นหนี้เยอะ ควรเริ่มต้นปลดหนี้อย่างไร?

เป็นหนี้เยอะ ควรเริ่มต้นปลดหนี้อย่างไร? วิธีการปลดหนี้สามารถเริ่มจากการจัดลำดับภาระหนี้ให้ชัดเจน วางแผนรายรับ-รายจ่าย และเลือกวิธีชำระที่เหมาะกับสถานการณ์ของตัวเอง ดังนี้

รวบรวมหนี้ทั้งหมดให้เห็นภาพรวม เริ่มจากจดรายการหนี้ทั้งหมด ทั้งยอดคงเหลือ ค่างวดต่อเดือน อัตราดอกเบี้ย และวันครบกำหนดชำระ เพื่อให้เห็นภาพรวมว่ามีภาระหนี้เท่าไร และควรวางแผนจากจุดไหนก่อน

แยกหนี้จำเป็นกับหนี้ที่ควรรีบจัดการ แยกหนี้ที่เกี่ยวข้องกับค่าใช้จ่ายจำเป็นในชีวิตประจำวันออกจากหนี้ที่มีดอกเบี้ยสูงหรือมีภาระต่อเดือนมาก เพื่อช่วยให้จัดลำดับความสำคัญได้ง่ายขึ้น

ทำบัญชีรายรับ-รายจ่ายเพื่อหาเงินส่วนต่าง บันทึกรายรับและรายจ่ายในแต่ละเดือน เพื่อดูว่าเหลือเงินเท่าไรหลังหักค่าใช้จ่ายจำเป็น และสามารถนำเงินส่วนไหนมาช่วยชำระหนี้เพิ่มเติมได้บ้าง

ลดรายจ่ายที่ไม่จำเป็น แล้วนำเงินไปจ่ายหนี้ ลองตัดหรือลดค่าใช้จ่ายที่ยังไม่จำเป็น เช่น ค่าสมาชิก บริการเสริม หรือค่าใช้จ่ายฟุ่มเฟือยบางส่วน แล้วนำเงินที่ประหยัดได้ไปใช้ลดภาระหนี้

จ่ายเพิ่มจากยอดปกติเมื่อตัวเองมีเงินเหลือ หากเดือนใดมีเงินเหลือจากค่าใช้จ่ายจำเป็น อาจนำไปจ่ายเพิ่มจากยอดชำระปกติ เพื่อช่วยให้ยอดหนี้ลดลงเร็วขึ้น โดยควรดูเงื่อนไขการชำระของแต่ละผู้ให้บริการประกอบด้วย

ใช้เงินก้อนพิเศษมาช่วยลดเงินต้น เงินโบนัส รายได้พิเศษ หรือเงินก้อนที่ไม่ได้จำเป็นต้องใช้ทันที สามารถนำมาช่วยลดเงินต้นบางส่วนได้ ซึ่งอาจช่วยลดภาระดอกเบี้ยในระยะยาว

หารายได้เสริมเพื่อเพิ่มเงินสำหรับปลดหนี้ หากรายได้ประจำไม่เพียงพอ อาจพิจารณาหารายได้เสริมที่เหมาะกับเวลาและความสามารถของตัวเอง เพื่อเพิ่มเงินส่วนที่นำไปชำระหนี้ได้มากขึ้น

เลือกปิดหนี้ก้อนเล็กก่อนเพื่อสร้างกำลังใจ วิธีนี้เหมาะกับผู้ที่ต้องการเห็นความคืบหน้าเร็วขึ้น เพราะการปิดหนี้ก้อนเล็กได้ก่อน อาจช่วยสร้างแรงจูงใจให้เดินหน้าจัดการหนี้ก้อนต่อไปได้ต่อเนื่อง

เลือกจ่ายหนี้ดอกเบี้ยสูงก่อนเพื่อลดภาระระยะยาว หากต้องการลดภาระดอกเบี้ยในระยะยาว ควรพิจารณาชำระหนี้ที่มีดอกเบี้ยสูงก่อน เพราะอาจช่วยลดต้นทุนรวมของภาระหนี้ได้มากกว่า

หยุดสร้างหนี้ใหม่ระหว่างวางแผนปลดหนี้ ระหว่างจัดการหนี้ ควรหลีกเลี่ยงการก่อภาระหนี้ใหม่ที่ไม่จำเป็น เพื่อไม่ให้แผนปลดหนี้ยืดออกไป และช่วยให้ควบคุมการเงินได้ง่ายขึ้น

จัดลำดับจ่ายเองตามยอดหนี้และดอกเบี้ย เปรียบเทียบทั้งยอดหนี้ ค่างวด และอัตราดอกเบี้ยของแต่ละก้อน แล้วเลือกวิธีจ่ายที่เหมาะกับความสามารถในการชำระของตัวเองมากที่สุด

ติดต่อผู้ให้บริการทางการเงินเพื่อสอบถามแนวทางจัดการภาระหนี้ หากเริ่มรู้สึกว่าภาระหนี้จัดการยาก ควรติดต่อผู้ให้บริการทางการเงินโดยตรง เพื่อสอบถามทางเลือกในการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน

พิจารณาทางเลือกรวมหนี้ หากมีหนี้หลายก้อนและจัดการยาก สำหรับผู้ที่มีหนี้หลายก้อนและต้องการจัดการให้เป็นระบบมากขึ้น อาจพิจารณาทางเลือกรวมหนี้เป็นก้อนเดียวกับเงินติดล้อ เพื่อช่วยให้วางแผนการชำระได้ชัดเจนขึ้น ทั้งนี้ควรพิจารณาเงื่อนไข วงเงิน อัตราดอกเบี้ย ระยะเวลาผ่อน และความสามารถในการชำระคืนของตัวเองก่อนตัดสินใจ

7 วิธีปลดหนี้ให้เร็วที่สุด ทำได้จริง ช่วยเพิ่มสภาพคล่องได้

ขั้นตอนการปลดหนี้ให้เร็วควรเริ่มอย่างเป็นระบบ โดยอาจเริ่มจากการเพิ่มรายได้ ควบคุมรายจ่าย และจัดลำดับภาระหนี้ให้เหมาะกับสถานการณ์ของตัวเอง เพราะเมื่อมีเงินส่วนต่างมากขึ้น ก็สามารถนำไปชำระหนี้ได้มากขึ้นตามความสามารถ โดยควรเลือกวิธีที่ทำได้จริง ไม่กระทบค่าใช้จ่ายจำเป็น และไม่สร้างภาระทางการเงินเพิ่มโดยไม่จำเป็น

1. ขายของออนไลน์เพื่อเพิ่มรายได้ประจำ

การขายของออนไลน์เป็นอีกหนึ่งวิธีเพิ่มรายได้ที่เริ่มต้นได้จากสิ่งที่ถนัดหรือสินค้าที่มีความต้องการในตลาด เช่น ของใช้ในบ้าน เสื้อผ้า อาหารแห้ง หรือสินค้าพรีออเดอร์ โดยสามารถเริ่มจากช่องทางโซเชียลมีเดียหรือแพลตฟอร์ม Marketplace เพื่อสร้างรายได้เสริมอย่างต่อเนื่อง แล้วนำกำไรบางส่วนไปชำระหนี้เพิ่มเติมจากยอดปกติ

2. ขายของมือสองที่ไม่ได้ใช้งานแล้ว

ของใช้บางอย่างที่ไม่ได้ใช้งานแล้ว เช่น เสื้อผ้า กระเป๋า เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์ หรืออุปกรณ์ต่างๆ อาจเปลี่ยนเป็นเงินก้อนได้ การขายของมือสองจึงเป็นวิธีการปลดหนี้ที่ช่วยเพิ่มเงินสดโดยไม่ต้องลงทุนเพิ่ม เหมาะสำหรับผู้ที่ต้องการเงินส่วนหนึ่งมาช่วยลดภาระหนี้ หรือใช้ปิดหนี้ก้อนเล็กเพื่อให้จัดการภาระทางการเงินได้ง่ายขึ้น

3. รับงานฟรีแลนซ์ตามทักษะที่มี

หากมีทักษะเฉพาะด้านหรือทักษะอื่นๆ เช่น เขียนบทความ ออกแบบกราฟิก แปลภาษา ถ่ายภาพ ตัดต่อวิดีโอ ทำบัญชี หรือดูแลเพจ สามารถนำทักษะเหล่านี้มารับงานฟรีแลนซ์เพื่อเพิ่มรายได้โดยควรเลือกงานที่เหมาะกับเวลาและความสามารถของตัวเอง เพื่อให้ไม่กระทบงานประจำหรือสุขภาพมากเกินไป

4. รับงานเสริมหลังเลิกงานหรือวันหยุด หรืองานพาร์ตไทม์

สำหรับผู้ที่มีเวลาว่างหลังเลิกงานหรือช่วงวันหยุด อาจพิจารณางานเสริมระยะสั้นหรืองานพาร์ตไทม์ เช่น งานบริการ งานจัดของ งานขาย งานแพ็กสินค้า หรือช่วยงานอีเวนต์ รายได้จากงานเสริมเหล่านี้สามารถแยกไว้เป็นเงินสำหรับชำระหนี้โดยเฉพาะ เพื่อช่วยให้แผนปลดหนี้เดินหน้าได้ชัดเจนขึ้น

5. ทำอาหารหรือขนมขาย

หากมีฝีมือด้านการทำอาหารหรือขนม สามารถเริ่มจากการขายให้คนใกล้ตัว เพื่อนร่วมงาน หรือเปิดรับออร์เดอร์ผ่านช่องทางออนไลน์ได้ โดยควรคำนวณต้นทุน วัตถุดิบ บรรจุภัณฑ์ และค่าจัดส่งให้รอบคอบ เพื่อให้เห็นกำไรจริง และนำกำไรที่ได้ไปใช้ลดภาระหนี้ตามแผนที่วางไว้

6. ทำ Affiliate หรือแนะนำสินค้าเพื่อรับค่าคอมมิชชัน

การทำ Affiliate เป็นการแนะนำสินค้าหรือบริการผ่านลิงก์เฉพาะของตัวเอง หากมีผู้ซื้อผ่านลิงก์นั้นก็จะได้รับค่าคอมมิชชัน เหมาะกับผู้ที่มีช่องทางออนไลน์ เช่น Facebook, TikTok, YouTube หรือเว็บไซต์ส่วนตัว อย่างไรก็ตาม ควรเลือกสินค้าที่น่าเชื่อถือ ให้ข้อมูลอย่างตรงไปตรงมา และไม่ใช้ข้อความชวนเชื่อเกินจริง เพื่อรักษาความน่าเชื่อถือในระยะยาว

7. พิจารณาสินเชื่อมีหลักประกัน เพื่อเสริมสภาพคล่อง

สินเชื่อมีหลักประกัน เช่น สินเชื่อทะเบียนรถ หรือสินเชื่อเพื่อคนมีที่ดิน เป็นอีกหนึ่งทางเลือกสำหรับผู้ที่ต้องการเสริมสภาพคล่อง เพื่อนำเงินมาจัดการภาระหนี้หรือค่าใช้จ่ายจำเป็นให้เป็นระบบมากขึ้น การมีเงินก้อนจากสินเชื่ออาจช่วยให้สามารถจัดลำดับการจ่ายหนี้ ลดความกระจัดกระจายของภาระรายเดือน หรือใช้เป็นส่วนหนึ่งของวิธีปลดหนี้ตามความสามารถในการชำระคืนของแต่ละคน

สำหรับผู้ที่มีรถหรือที่ดินเป็นหลักประกัน สินเชื่อจากเงินติดล้อเป็นอีกหนึ่งทางเลือกในการเสริมสภาพคล่อง โดยสามารถพิจารณาสินเชื่อทะเบียนรถหรือสินเชื่อเพื่อคนมีที่ดินตามคุณสมบัติและเงื่อนไขที่กำหนด พร้อมกับแอปติดใจที่ช่วยจัดการสินเชื่อภายในแอป หรือโอนเงินสินเชื่อที่ได้รับอนุมัติเข้าบัญชีธนาคารได้ ทั้งนี้ยังมีอัตราดอกเบี้ยเป็นธรรม สอดคล้องตามที่รัฐกำหนด ขั้นตอนไม่ยุ่งยาก หากเอกสารครบและคุณสมบัติตรงตามเงื่อนไข ก็อาจช่วยให้การพิจารณาอนุมัติเป็นไปได้รวดเร็วขึ้น ควรควรกู้เท่าที่จำเป็นและประเมินความสามารถในการชำระคืนให้รอบคอบก่อนทุกครั้ง

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 12-24% ต่อปี (ณ วันที่ 18 เม.ย. 68) สำหรับสินเชื่อทะเบียนรถ

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 15% ต่อปี (ณ วันที่ 18 เม.ย. 68) สำหรับสินเชื่อเพื่อคนมีที่ดิน

สรุป

วิธีปลดหนี้ให้เร็วที่สุด คือการปลดหนี้ให้เป็นระบบ สามารถเริ่มได้จากการเพิ่มรายได้ ลดรายจ่าย และจัดสรรเงินส่วนต่างไปชำระหนี้อย่างต่อเนื่อง โดยควรเลือกวิธีที่เหมาะกับเวลา ทักษะ และความสามารถทางการเงินของตัวเอง หากมีภาระหนี้หลายก้อนหรือเริ่มจัดการยาก การพิจารณาสินเชื่อมีหลักประกันที่เป็นอีกทางเลือกในการเสริมสภาพคล่องและช่วยจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน ทั้งนี้ควรเปรียบเทียบเงื่อนไขให้รอบคอบ และกู้เท่าที่จำเป็นเพื่อให้ชำระคืนได้ไหว

สำหรับผู้ที่มองหาวิธีปลดหนี้โดยการเสริมสภาพคล่อง การใช้หลักประกันที่ตัวเองมีอยู่แล้วมาขอสินเชื่อ อาจช่วยเปลี่ยนทรัพย์สินให้เป็นเงินก้อนสำหรับจัดลำดับภาระหนี้ วางแผนการชำระให้ชัดเจนขึ้น หรือใช้เป็นเงินสำรองสำหรับค่าใช้จ่ายจำเป็นได้ ที่ เงินติดล้อ มีสินเชื่อมีหลักประกันให้พิจารณา ทั้งสินเชื่อทะเบียนรถและสินเชื่อเพื่อคนมีที่ดิน โดยสามารถใช้แอปติดใจเพื่อจัดการสินเชื่อ และโอนเงินสินเชื่อที่ได้รับอนุมัติเข้าบัญชีธนาคารได้อย่างสะดวก โดยควรพิจารณาวงเงิน อัตราดอกเบี้ย ระยะเวลาผ่อน และความสามารถในการชำระคืนให้รอบคอบก่อนตัดสินใจ

คำถามที่พบบ่อยเกี่ยวกับวิธีปลดหนี้ (FAQ)

สำหรับผู้ที่กำลังมองหาวิธีปลดหนี้ให้เป็นระบบมากขึ้น อาจมีหลายคำถามเกี่ยวกับการจัดลำดับหนี้ การเลือกวิธีชำระ และทางเลือกในการจัดการภาระหนี้ให้เหมาะกับสถานการณ์ของตัวเอง โดยสามารถเริ่มพิจารณาจากคำถามที่พบบ่อยต่อไปนี้

มีวิธีปลดหนี้บัตรเครดิตไหม?

มีวิธีการปลดหนี้บัตรเครดิตหลายทางที่ช่วยให้การแก้หนี้บัตรเครดิตเป็นระบบมากขึ้น เช่น รวบรวมยอดหนี้ทั้งหมดให้ชัดเจน วางแผนรายรับ-รายจ่าย ลดค่าใช้จ่ายที่ไม่จำเป็น และเลือกจ่ายหนี้ตามลำดับความสำคัญ โดยอาจเริ่มจากหนี้ที่มีดอกเบี้ยสูง หรือหนี้ก้อนเล็กเพื่อสร้างกำลังใจ ทั้งนี้ควรเลือกวิธีที่เหมาะกับความสามารถในการชำระคืนของตัวเอง

วิธีปลดหนี้ที่ทำได้จริงมีอะไรบ้าง?

วิธีปลดหนี้ที่ทำได้จริงควรเริ่มจากการทำบัญชีรายรับ-รายจ่าย เพื่อหาเงินส่วนต่างสำหรับชำระหนี้ จากนั้นลดรายจ่ายที่ไม่จำเป็น เพิ่มรายได้เสริม และนำเงินก้อนพิเศษมาช่วยลดเงินต้น หากมีหนี้หลายก้อน ควรจัดลำดับการจ่ายให้ชัดเจน เพื่อให้สามารถวางแผนปลดหนี้ได้ต่อเนื่องมากขึ้น และอาจพิจารณาสินเชื่อมีหลักประกันเพื่อช่วยเสริมสภาพคล่องหรือจัดการภาระหนี้ให้เหมาะกับสถานการณ์ปัจจุบัน ทั้งนี้ควรเปรียบเทียบเงื่อนไข อัตราดอกเบี้ย ระยะเวลาผ่อน และความสามารถในการชำระคืนให้รอบคอบก่อนตัดสินใจ

มีหนี้หลายก้อนควรจ่ายก้อนไหนก่อน?

หากมีหนี้หลายก้อน สามารถเลือกได้ 2 แนวทางหลัก คือจ่ายหนี้ก้อนเล็กก่อนเพื่อสร้างกำลังใจ หรือจ่ายหนี้ที่มีดอกเบี้ยสูงก่อนเพื่อลดภาระในระยะยาว โดยควรพิจารณาทั้งยอดหนี้ ค่างวด อัตราดอกเบี้ย และเงินคงเหลือในแต่ละเดือน เพื่อให้แผนการชำระไม่กระทบค่าใช้จ่ายจำเป็น นอกจากนี้ อาจพิจารณารวมหนี้กับเงินติดล้อ เพื่อช่วยจัดการภาระหนี้หลายก้อนให้เป็นระบบมากขึ้น และวางแผนการชำระรายเดือนได้ชัดเจนขึ้น ทั้งนี้ควรเปรียบเทียบวงเงิน อัตราดอกเบี้ย ระยะเวลาผ่อน และความสามารถในการชำระคืนให้รอบคอบก่อนตัดสินใจ

รวมหนี้กับเงินติดล้อดีอย่างไร?

การรวมหนี้กับเงินติดล้ออาจเป็นทางเลือกสำหรับผู้ที่มีหนี้หลายก้อนและต้องการจัดการภาระหนี้ให้เป็นระบบมากขึ้น โดยสินเชื่อมีหลักประกัน เช่น สินเชื่อทะเบียนรถหรือสินเชื่อเพื่อคนมีที่ดิน อาจช่วยเสริมสภาพคล่องและทำให้วางแผนชำระได้ชัดเจนขึ้น พร้อมความสะดวกในการจัดการสินเชื่อผ่านแอปติดใจที่สามารถโอนเงินสินเชื่อที่ได้รับอนุมัติเข้าบัญชีธนาคารได้ ทั้งนี้ควรพิจารณาวงเงิน อัตราดอกเบี้ย ระยะเวลาผ่อน และความสามารถในการชำระคืนให้รอบคอบก่อนตัดสินใจ