การผ่อนบ้านเป็นภาระระยะยาวที่หลายคนอยากปลดล็อกให้เร็วที่สุด ซึ่งหนึ่งในวิธีที่ช่วยได้คือ การ "โปะบ้าน" แต่คำถามคือ ควรโปะบ้านแบบไหนดี ระหว่างการชำระเงินเกินทุกงวด หรือจ่ายเป็นเงินก้อนปีละครั้ง วิธีไหนช่วยให้ผ่อนบ้านหมดเร็วและคุ้มค่าที่สุด วันนี้เงินติดล้อจะพาไปหาคำตอบ เพื่อให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพและปลดหนี้บ้านได้อย่างรวดเร็วครับ

การโปะบ้านคืออะไร

การโปะบ้าน คือการชำระเงินเพิ่มนอกเหนือจากค่างวดปกติ เพื่อลดยอดเงินต้นของสินเชื่อบ้านโดยตรง เมื่อเงินต้นลดลง ดอกเบี้ยที่ต้องจ่ายในงวดถัดไปก็จะลดลงด้วย เนื่องจากสินเชื่อบ้านจะใช้วิธีผ่อนบ้านแบบลดต้นลดดอก ยิ่งคุณโปะเงินต้นได้มากเท่าไหร่ ยอดดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาก็จะยิ่งลดลงมากเท่านั้น ทำให้ประหยัดค่าใช้จ่ายในระยะยาวและช่วยให้ปลดหนี้บ้านได้เร็วขึ้น

ข้อดีของการโปะบ้าน

ลดระยะเวลาในการผ่อนบ้านให้สั้นลงกว่าที่กำหนดในสัญญา

ประหยัดดอกเบี้ยในระยะยาว เนื่องจากเงินที่โปะจะไปลดเงินต้นโดยตรง

มีความยืดหยุ่นในการชำระเงิน สามารถเลือกโปะมากน้อยตามความสามารถทางการเงิน

การโปะบ้านมีกี่แบบ

การโปะบ้านที่นิยมกันมี 2 รูปแบบหลัก คือ การโปะบ้านแบบชำระเงินเกินทุกงวด และการโปะบ้านแบบเงินก้อนปีละครั้ง ซึ่งแต่ละรูปแบบมีรายละเอียดดังนี้ครับ

การโปะบ้านแบบชำระเงินเกินทุกงวด

การโปะบ้านแบบชำระเกินทุกงวด คือการจ่ายค่างวดบ้านมากกว่าที่กำหนดไว้ในทุกๆ เดือน โดยเงินส่วนที่จ่ายเกินจากยอดขั้นต่ำจะถูกนำไปตัดเงินต้นโดยตรง ช่วยให้ยอดเงินกู้ลดลงอย่างต่อเนื่อง และส่งผลให้ภาระดอกเบี้ยลดลงตามไปด้วย วิธีนี้เหมาะสำหรับผู้ที่มีรายได้สม่ำเสมอ และต้องการปลดหนี้เร็วขึ้นในระยะยาวครับ

ตัวอย่างตารางการผ่อนบ้านให้หมดเร็วแบบชำระเกินทุกงวด

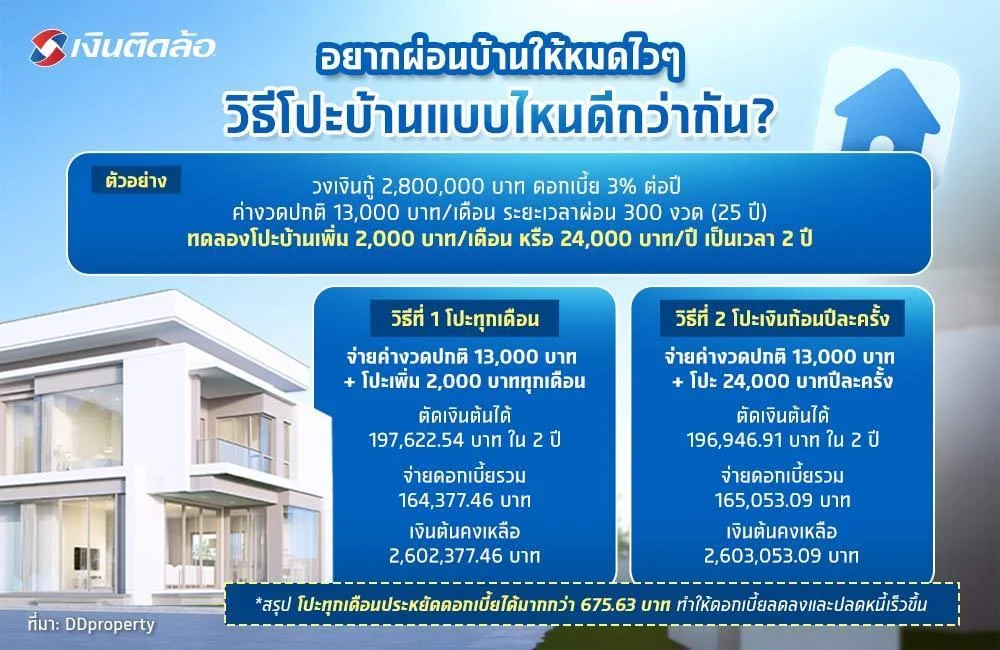

สมมติว่า นาย ข. กู้ซื้อบ้านวงเงิน 2,800,000 บาท อัตราดอกเบี้ยคงที่ 3.00% ต่อปี ระยะเวลาผ่อน 300 งวด ค่างวดปกติ 13,000 บาทต่อเดือน นาย ข. ตัดสินใจโปะบ้านเพิ่มทุกเดือน เดือนละ 2,000 บาท ติดต่อกัน 24 งวด เริ่มตั้งแต่งวดแรก ผลลัพธ์จะเป็นดังนี้

งวดที่ | ค่างวดปกติ | ชำระดอกเบี้ย | ชำระเงินต้น | จ่ายโปะเพิ่ม | เงินต้นคงเหลือ |

0 | - | - | - | - | 2,800,000.00 |

1 | 13,000 | 7,000.00 | 6,000.00 | 2,000 | 2,792,000.00 |

2 | 13,000 | 6,980.00 | 6,020.00 | 2,000 | 2,783,980.00 |

3 | 13,000 | 6,959.95 | 6,040.05 | 2,000 | 2,775,939.95 |

4 | 13,000 | 6,939.85 | 6,060.15 | 2,000 | 2,767,879.80 |

5 | 13,000 | 6,919.70 | 6,080.30 | 2,000 | 2,759,799.50 |

6 | 13,000 | 6,899.50 | 6,100.50 | 2,000 | 2,751,699.00 |

7 | 13,000 | 6,879.25 | 6,120.75 | 2,000 | 2,743,578.25 |

8 | 13,000 | 6,858.95 | 6,141.05 | 2,000 | 2,735,437.20 |

9 | 13,000 | 6,838.59 | 6,161.41 | 2,000 | 2,727,275.79 |

10 | 13,000 | 6,818.19 | 6,181.81 | 2,000 | 2,719,093.98 |

11 | 13,000 | 6,797.73 | 6,202.27 | 2,000 | 2,710,891.71 |

12 | 13,000 | 6,777.23 | 6,222.77 | 2,000 | 2,702,668.94 |

13 | 13,000 | 6,756.67 | 6,243.33 | 2,000 | 2,694,425.61 |

14 | 13,000 | 6,736.06 | 6,263.94 | 2,000 | 2,686,161.67 |

15 | 13,000 | 6,715.40 | 6,284.60 | 2,000 | 2,677,877.07 |

16 | 13,000 | 6,694.69 | 6,305.31 | 2,000 | 2,669,571.76 |

17 | 13,000 | 6,673.93 | 6,326.07 | 2,000 | 2,661,245.69 |

18 | 13,000 | 6,653.11 | 6,346.89 | 2,000 | 2,652,898.80 |

19 | 13,000 | 6,632.25 | 6,367.75 | 2,000 | 2,644,531.05 |

20 | 13,000 | 6,611.33 | 6,388.67 | 2,000 | 2,636,142.38 |

21 | 13,000 | 6,590.36 | 6,409.64 | 2,000 | 2,627,732.74 |

22 | 13,000 | 6,569.33 | 6,430.67 | 2,000 | 2,619,302.07 |

23 | 13,000 | 6,548.26 | 6,451.74 | 2,000 | 2,610,850.33 |

24 | 13,000 | 6,527.13 | 6,472.87 | 2,000 | 2,602,377.46 |

จากตารางนี้ สรุปได้ว่า วิธีผ่อนบ้านให้หมดเร็วแบบชำระเกินทุกงวด จะตัดเงินต้นไปทั้งหมด 197,622.54 บาท มียอดดอกเบี้ยที่จ่ายรวม 164,377.46 บาท และเหลือเงินต้นคงเหลือ 2,602,377.46 บาท หลังจากผ่อนไป 24 งวด

การโปะบ้านแบบเงินก้อนปีละครั้ง

การโปะบ้านแบบเงินก้อนปีละครั้ง คือการจ่ายค่างวดปกติไปก่อน และรวบรวมเงินเก็บไว้โปะเป็นก้อนใหญ่ปีละครั้ง วิธีนี้เหมาะกับผู้ที่มีค่าใช้จ่ายประจำเดือนสูง ไม่สามารถโปะเพิ่มทุกเดือนได้ แต่มีรายได้พิเศษที่แน่นอนในบางช่วง เช่น เงินโบนัสประจำปี

ตัวอย่างตารางการผ่อนบ้านให้หมดเร็วแบบโปะเงินก้อนปีละครั้ง

ในตัวอย่างนี้ นาย ข. กู้ซื้อบ้านวงเงิน 2,800,000 บาท อัตราดอกเบี้ย 3.00% ต่อปี ระยะเวลาผ่อน 300 งวด ค่างวดปกติ 13,000 บาทต่อเดือน แต่นาย ข. เลือกโปะเป็นเงินก้อนปีละครั้ง โดยโปะเงินก้อน 24,000 บาท (2,000 × 12) ในเดือนที่ 12 และเดือนที่ 24 ผลลัพธ์จะเป็นดังนี้

งวดที่ | ค่างวดปกติ | ชำระดอกเบี้ย | ชำระเงินต้น | จ่ายโปะเพิ่ม | เงินต้นคงเหลือ |

0 | - | - | - | - | 2,800,000.00 |

1 | 13,000 | 7,000.00 | 6,000.00 | 0 | 2,794,000.00 |

2 | 13,000 | 6,985.00 | 6,015.00 | 0 | 2,787,985.00 |

3 | 13,000 | 6,969.96 | 6,030.04 | 0 | 2,781,954.96 |

4 | 13,000 | 6,954.89 | 6,045.11 | 0 | 2,775,909.85 |

5 | 13,000 | 6,939.77 | 6,060.23 | 0 | 2,769,849.62 |

6 | 13,000 | 6,924.62 | 6,075.38 | 0 | 2,763,774.24 |

7 | 13,000 | 6,909.44 | 6,090.56 | 0 | 2,757,683.68 |

8 | 13,000 | 6,894.21 | 6,105.79 | 0 | 2,751,577.89 |

9 | 13,000 | 6,878.94 | 6,121.06 | 0 | 2,745,456.83 |

10 | 13,000 | 6,863.64 | 6,136.36 | 0 | 2,739,320.47 |

11 | 13,000 | 6,848.30 | 6,151.70 | 0 | 2,733,168.77 |

12 | 13,000 | 6,832.92 | 6,167.08 | 24,000 | 2,703,001.69 |

13 | 13,000 | 6,757.50 | 6,242.50 | 0 | 2,696,759.19 |

14 | 13,000 | 6,741.90 | 6,258.10 | 0 | 2,690,501.09 |

15 | 13,000 | 6,726.25 | 6,273.75 | 0 | 2,684,227.34 |

16 | 13,000 | 6,710.57 | 6,289.43 | 0 | 2,677,937.91 |

17 | 13,000 | 6,694.84 | 6,305.16 | 0 | 2,671,632.75 |

18 | 13,000 | 6,679.08 | 6,320.92 | 0 | 2,665,311.83 |

19 | 13,000 | 6,663.28 | 6,336.72 | 0 | 2,658,975.11 |

20 | 13,000 | 6,647.44 | 6,352.56 | 0 | 2,652,622.55 |

21 | 13,000 | 6,631.56 | 6,368.44 | 0 | 2,646,254.11 |

22 | 13,000 | 6,615.64 | 6,384.36 | 0 | 2,639,869.75 |

23 | 13,000 | 6,599.67 | 6,400.33 | 0 | 2,633,469.42 |

24 | 13,000 | 6,583.67 | 6,416.33 | 24,000 | 2,603,053.09 |

จากตารางนี้ สรุปได้ว่า วิธีโปะบ้านแบบโปะเงินก้อนปีละครั้ง จะตัดเงินต้นไปทั้งหมด 196,946.91 บาท มียอดดอกเบี้ยที่จ่ายรวม 165,053.09 บาท และเหลือเงินต้นคงเหลือ 2,603,053.09 บาท หลังจากผ่อนไป 24 งวด

สรุปการโปะบ้านทั้ง 2 วิธี พบว่า การโปะบ้านแบบชำระเกินทุกงวดของนาย ข. สามารถลดเงินต้นได้มากกว่าการโปะบ้านแบบเงินก้อนปีละครั้ง ประมาณ 675.63 บาท และประหยัดดอกเบี้ยได้มากกว่า 675.63 บาทในช่วง 24 เดือนแรกครับ

สรุป วิธีผ่อนบ้านให้หมดไว โปะแบบไหนคุ้มที่สุด

เมื่อเปรียบเทียบการโปะบ้านทั้งสองแบบ จะเห็นได้ว่า การโปะบ้านแบบชำระเกินทุกงวดจะประหยัดดอกเบี้ยมากกว่า เพราะลดเงินต้นได้เร็วกว่า ยังไงก็ตาม แนะนำให้เลือกวิธีที่เหมาะสมกับพฤติกรรมทางการเงินของตัวเอง ถ้ามีวินัยสูง การโปะทุกเดือนเป็นทางเลือกที่ดี แต่ถ้ามีรายได้ไม่แน่นอน หรือมีค่าใช้จ่ายแต่ละเดือนสูง การโปะเป็นเงินก้อนเมื่อมีเงินเหลือก็เป็นทางเลือกที่ยืดหยุ่นกว่า แต่ไม่ว่าจะเลือกวิธีไหน ควรวางแผนค่าใช้จ่ายอย่างรอบคอบ และกันเงินสำรองไว้สำหรับกรณีฉุกเฉิน เพื่อให้การผ่อนบ้านไม่สร้างภาระทางการเงินมากเกินไปครับ

สำหรับผู้ที่ต้องการเงินสำรองฉุกเฉิน เงินติดล้อมีบริการสินเชื่อเพื่อคนมีที่ดิน สามารถนำโฉนดที่ดินมาขอสินเชื่อได้ง่าย ๆ ที่เงินติดล้อสาขาใกล้บ้าน ไม่ต้องใช้คนค้ำ วงเงินสูง สามารถโปะปิดก่อนกำหนดได้ ไม่มีค่าใช้จ่ายใด ๆ แอบแฝง ให้คุณมีเงินก้อนใช้ในยามฉุกเฉินได้อย่างทันใจ