ดอกเบี้ย คือ จำนวนเงินที่ผู้ให้กู้ (เจ้าหนี้) เรียกเก็บจากผู้ยืม (ลูกหนี้) จากการให้ยืมใช้ทรัพย์สินบางอย่าง ซึ่งโดยทั่วไปแล้วอัตราดอกเบี้ยจะถูกคิดเป็นเปอร์เซ็นต์และเป็นการคิดดอกเบี้ยต่อปี กฎหมายได้กำหนดอัตราดอกเบี้ยตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 654 วางหลักไว้ว่า “ห้ามมิให้คิดดอกเบี้ยเกินร้อยละ 15 ต่อปี ถ้าในสัญญากำหนดดอกเบี้ยเกินกว่านั้น ก็ให้ลดลงมาเป็นร้อยละ 15 ต่อปี” แต่ตามพ.ร.บ. ดอกเบี้ยเงินให้กู้ยืมของสถาบันการเงิน พ.ศ. 2523 มีการยกเว้นให้สามารถเรียกเก็บอัตราดอกเบี้ยสูงกว่าร้อยละ 15 ต่อปีได้

วิธีคิดดอกเบี้ยมีกี่แบบ?

เขาคิดดอกเบี้ยเราแบบไหนกันนะ?

เรื่องนี้เป็นสิ่งสำคัญที่เราต้องรู้ก่อนเป็นอันดับแรก เพื่อที่เราจะได้วางแผนการเงินในการจ่ายชำระหนี้ได้ถูกต้อง ซึ่งโดยทั่วไปแล้วการคิดดอกเบี้ยก็จะมี 2 แบบ คือ

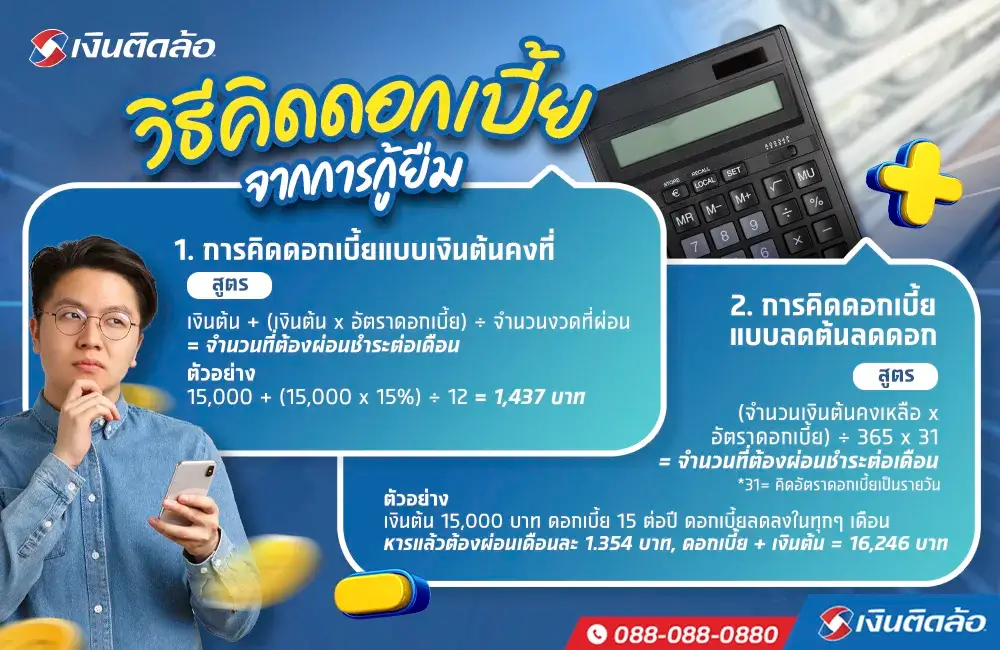

1. การคิดดอกเบี้ยแบบเงินต้นคงที่

คือ เจ้าหนี้จะคิดดอกเบี้ยเราจากยอดเงินที่เรากู้ทั้งหมดคงที่ตลอดอายุสัญญา แม้ว่าเราจะผ่อนไปบ้างแล้วดอกเบี้ยก็ไม่ลดลงตามต้นเงินครับ

ตัวอย่างการคิดดอกเบี้ย

กู้เงินมา 15,000 บาท ดอกเบี้ยร้อยละ 15 ต่อปี ระยะเวลาผ่อน 12 เดือน ดอกเบี้ยต่อปีจะเท่ากับ 15,000x15% = 2,250 บาท

นำดอกเบี้ยต่อปีไปรวมกับเงินที่กู้มา คือ 15,000+2,250 = 17,250 บาท

นำยอดทั้งหมดมาหารด้วยระยะเวลาผ่อน ก็จะได้เงินที่ต้องจ่ายคืนเจ้าหนี้ต่อเดือนคือ 17,250÷12 = 1,437.5 บาท

และหากผ่อนไปแล้ว 6 เดือน เกิดโชคดีถูกหวยขึ้นมาอยากรีบเอาเงินมาปิดหนี้ ก็ไม่มีประโยชน์มากนัก เพราะก็ต้องจ่ายส่วนที่ขาดไปอีก 6 เดือน ดอกเบี้ยคงที่ไม่ลด ซึ่งการคิดดอกเบี้ยแบบนี้ส่วนใหญ่จะเจอในการกู้ซื้อรถ หรือการกู้หนี้นอกระบบนั่นเอง

2. การคิดดอกเบี้ยแบบลดต้นลดดอก

คือ เจ้าหนี้จะคิดดอกเบี้ย ตามยอดหนี้ที่เหลืออยู่ในแต่ละเดือน เช่น กู้มา 15,000 บาท เดือนแรกเขาก็จะคิดดอกเราจากยอดเงิน 15,000 บาท และในเดือนแรกเราผ่อนจ่ายไป 1,500 บาทแล้ว เดือนถัดไปเขาจะเอาเงินต้นที่เหลืออยู่ก็คือ 13,500 บาท มาคิดดอกเบี้ย ซึ่งจะต่างจากแบบแรกที่ถ้ากู้ 15,000 บาท จะผ่อนจ่ายไปกี่เดือนแล้วก็ตามเวลาคิดดอกเบี้ยก็จะคิดจากยอดกู้ 15,000 บาท เห็นไหมว่าดอกเบี้ยแตกต่างกันอย่างเห็นได้ชัด

ตัวอย่างการคิดดอกเบี้ย

กู้เงินมา 15,000 บาท ดอกเบี้ย ลดต้นลดดอกร้อยละ 15 ต่อปี ระยะเวลาผ่อน 12 เดือน ทางเจ้าหนี้เขาจะคำนวนมาให้เลยว่าเราจะผ่อนเดือนละ 1,360 บาท รวมเป็นเงิน 16,320 บาท ซึ่งรวมแล้วเราจะจ่ายถูกกว่าแบบเงินต้นคงที่

และถ้าเรามีเงินก้อน เราก็สามารถเอาเงินก้อนไปโปะได้ ดอกเบี้ยก็จะลดลงอีกด้วย จากยอดที่เราต้องจ่ายทั้งหมด 16,320 บาท อาจจะเหลือแค่ 16,000 บาทก็เป็นได้ ซึ่งส่วนใหญ่ดอกเบี้ยลักษณะนี้คือการกู้สินเชื่อเพื่อที่อยู่อาศัย หรือสินเชื่อส่วนบุคคลครับ

แหล่งกู้เงินด่วน คิดดอกแบบลดต้นลดดอก เงินติดล้อจะบอกให้!

อยากรู้ไหมรถของคุณขอสินเชื่อได้เท่าไหร่?สินเชื่อทะเบียนรถให้คุณกู้เงินได้อย่างสบายใจ ไม่ต้องกลัวโดนเอาเปรียบเรื่องดอกเบี้ย เพราะเงินติดล้อคิดดอกเบี้ยแบบลดต้นลดดอก อยากโปะก็โปะได้ หรือจะปิดบัญชีก่อนครบกำหนดก็ทำได้เช่นกัน

เลือกผ่อนแบบไหนเหมาะกับเราที่สุด?

ไม่ว่าจะเป็นการคิดดอกเบี้ยแบบเงินต้นคงที่หรือการคิดดอกเบี้ยแบบลดต้นลดดอก คุณสามารถเลือกระยะเวลาการผ่อนได้ว่าจะผ่อนแบบสั้นหรือผ่อนแบบยาว ซึ่งทั้งสองแบบขึ้นอยู่กับความพร้อมทางการเงินของแต่ละคนและอาจมีสิ่งที่ต้องพิจารณาเพิ่มเติมเล็กน้อย เพื่อให้คุณผ่อนชำระหนี้ได้อย่างสบาย ๆ ไม่ส่งผลต่อการใช้ชีวิตในด้านอื่น ๆ

1. เลือกผ่อนแบบระยะสั้น

การเลือกผ่อนชำระหนี้แบบระยะสั้นยอดชำระในแต่ละเดือนจะสูง แต่ก็จะทำให้หนี้หมดไวและทำให้เสียดอกเบี้ยน้อยลงไปด้วย หากคุณมีรายได้ที่แน่นอน เช่น เป็นพนักงานประจำมีเงินเดือน สามารถประเมินรายได้แต่ละเดือนได้ ถ้าดูจากเงินเดือนแล้วสามารถผ่อนระยะสั้นไหว การผ่อนระยะสั้นก็ถือว่าเป็นทางเลือกที่น่าสนใจมากเช่นกัน เพราะหมดหนี้ไว หมดปัญหาหนี้สินกวนใจนั่นเอง

2. เลือกผ่อนแบบระยะยาว

การเลือกผ่อนชำระหนี้แบบระยะยาวอดชำระในแต่ละเดือนก็จะน้อยลงมา ผ่อนน้อย ผ่อนนาน ผ่อนสบาย แต่ว่าดอกเบี้ยก็เยอะขึ้นตามระยะเวลาที่นานขึ้น ซึ่งถ้าเราทำอาชีพค้าขาย หรืองานรับจ้างต่าง ๆ ที่มีรายได้ขึ้นอยู่กับงานที่ทำ รายได้ไม่คงที่ไม่ได้เป็นประจำแน่นอนตลอด การเลือกผ่อนแบบยาวก็ดูเข้าทางมากกว่าการผ่อนแบบสั้น ถึงแม้ว่าดอกเบี้ยจะสูงกว่าก็ตาม แต่เราก็จะไม่ลำบากต้องไปหาหยิบยืม สร้างหนี้ มาจ่ายหนี้ทบหนี้อีก แต่ถ้าเดือนไหนมีรายได้เข้ามาค่อนข้างเยอะ เราก็ควรกันไว้จ่ายในกรณีฉุกเฉินหากเดือนไหนรายได้เราลดน้อยลง หรือเอาไปโปะยอดเงินต้นถ้าสินเชื่อที่เรากู้เป็นแบบลดต้นลดดอก จะได้หมดหนี้ไว ๆ เสียดอกน้อยลง แทนที่จะเอาเงินไปจ่ายดอกอย่างเดียวก็เอาไปใช้ประโยชน์อย่างอื่นดีกว่า

สรุป วิธีคิดดอกเบี้ยจากการกู้ยืม

เงินติดล้อเข้าใจดีว่าบางครั้งก็มีความจำเป็นให้ต้องหาแหล่งกู้เงินด่วน หรือบางทีก็อยากยืมเงินฉุกเฉิน 5,000 เพื่อเอาไปหมุน หากจำเป็นต้องกู้ยืมเงินจริง ๆ อย่าลืมทำความเข้าใจวิธีการคิดดอกเบี้ยเพื่อวางแผนใช้หนี้ได้อย่างราบรื่น ไปพร้อม ๆ กับการเลือกวิธีผ่อนชำระหนี้ที่เหมาะสมกับรายได้ ไม่เกินกำลังของตัวเอง เพื่อไม่ให้เกิดปัญหาในอนาคตจนไม่สามารถผ่อนได้ และสอบถามเงื่อนไขขการชำระและการปิดหนี้กับผู้ให้กู้หรือเจ้าหนี้ให้แน่ใจก่อนตัดสินใจด้วยนะครับ