Key Takeaway

สินเชื่อจำนำทะเบียนรถคือการนำเล่มทะเบียนรถมาใช้เป็นหลักประกันเพื่อขอเงินก้อน โดยเจ้าของรถยังสามารถใช้งานรถได้ตามปกติ เหมาะกับผู้ที่มีรถเป็นของตนเองและต้องการเงินด่วนเพื่อเสริมสภาพคล่อง จุดเด่นคือขั้นตอนสมัครไม่ซับซ้อน อนุมัติค่อนข้างรวดเร็ว และใช้เอกสารไม่มาก

รีไฟแนนซ์รถยนต์คือการย้ายสัญญาสินเชื่อรถจากไฟแนนซ์เดิมไปยังผู้ให้บริการรายใหม่ เพื่อปรับเงื่อนไขการผ่อนให้ดีขึ้น เช่น ลดดอกเบี้ย ลดค่างวด หรือขยายระยะเวลาผ่อน เหมาะกับผู้ที่ยังผ่อนรถอยู่และต้องการลดภาระค่าใช้จ่ายรายเดือนหรือขอเงินส่วนต่างเพิ่ม

จำนำทะเบียนรถต่างกับรีไฟแนนซ์อย่างไร? แตกต่างกันที่การจำนำทะเบียนรถมักใช้กับรถที่ผ่อนหมดแล้วและต้องการเงินก้อน โดยใช้เล่มทะเบียนเป็นหลักประกัน ส่วนรีไฟแนนซ์ใช้กับรถที่ยังผ่อนอยู่ เพื่อย้ายสัญญาไปไฟแนนซ์ใหม่และปรับเงื่อนไขการผ่อนให้เหมาะสมมากขึ้น เช่น ลดดอกเบี้ยหรือค่างวดรายเดือน

หลายครั้งชีวิตก็มีจังหวะที่ต้องใช้ “เงินก้อน” ไม่ว่าจะเป็นค่าใช้จ่ายฉุกเฉิน เงินหมุนธุรกิจ หรือภาระที่เข้ามาพร้อมกันแบบไม่ทันตั้งตัว ขณะเดียวกันบางคนแม้ไม่ได้ต้องการเงินเพิ่ม แต่อยาก “ลดค่างวดรถ” ให้เบาลง เพื่อเพิ่มสภาพคล่องในแต่ละเดือน เมื่อเริ่มมองหาทางเลือกทางการเงิน จำนำทะเบียนรถ และ รีไฟแนนซ์รถยนต์ มักโผล่ขึ้นมาเป็นตัวเลือกแรกๆ

บทความนี้จะพาไปทำความเข้าใจว่าจำนำทะเบียนรถต่างกับรีไฟแนนซ์อย่างไร แบบไหนได้เงินเพิ่ม แบบไหนช่วยลดค่างวด และสถานการณ์ของตัวเองควรเลือกทางไหนถึงจะเหมาะสมที่สุด มีขั้นตอน เอกสาร รวมถึงข้อดี-ข้อเสียอย่างไร เพื่อช่วยให้คุณตัดสินใจได้อย่างมั่นใจและเหมาะกับเป้าหมายทางการเงินของตัวเองมากที่สุด

สินเชื่อจำนำทะเบียนรถเหมาะกับใคร

ข้อดีของการขอสินเชื่อจำนำทะเบียนรถ

ข้อเสียของการขอสินเชื่อจำนำทะเบียนรถ

เอกสารที่ต้องใช้สำหรับสินเชื่อจำนำทะเบียนรถ

วิธีการขออนุมัติสินเชื่อจำนำทะเบียนรถ

รีไฟแนนซ์รถยนต์ คืออะไร?

รีไฟแนนซ์รถยนต์เหมาะกับใคร

ข้อดีของการรีไฟแนนซ์รถยนต์

ข้อเสียของการรีไฟแนนซ์รถยนต์

เอกสารที่ต้องใช้สำหรับรีไฟแนนซ์

วิธีการขออนุมัติรีไฟแนนซ์

จำนำทะเบียนรถต่างกับรีไฟแนนซ์อย่างไร

สรุป

คำถามที่พบบ่อยเกี่ยวกับจำนำทะเบียนรถต่างกับรีไฟแนนซ์อย่างไร (FAQ)

จำนำเล่มทะเบียนรถยนต์ที่ไหนดี?

หากผิดสัญญาจำนำทะเบียนรถ ควรทำอย่างไร?

ผ่อนรถอยู่สามารถจำนำทะเบียนได้ไหม?

ดอกเบี้ยจำนำทะเบียนรถสูงกว่ารีไฟแนนซ์จริงไหม?

รถอายุเกิน 10 ปี ทำจำนำทะเบียนหรือรีไฟแนนซ์ได้ไหม?

อนันติชัย ปิติโชคเดชอุดม

สินเชื่อจำนำทะเบียนรถ คืออะไร?

สินเชื่อจำนำทะเบียนรถ คือการนำเล่มทะเบียนรถ มาใช้เป็นหลักประกันเพื่อขอสินเชื่อกับสถาบันการเงินหรือบริษัทไฟแนนซ์ โดยผู้กู้ไม่ต้องโอนกรรมสิทธิ์รถให้ผู้ให้กู้ และยังสามารถนำรถไปใช้งานได้ตามปกติ วงเงินที่ได้รับมักพิจารณาจากมูลค่าของรถ รุ่น ปี และสภาพรถ ทำให้ผู้กู้สามารถได้รับเงินก้อนเพื่อนำไปใช้ตามความจำเป็น

จุดเด่นสำคัญของสินเชื่อจำนำทะเบียนรถ

อนุมัติค่อนข้างรวดเร็ว เมื่อเทียบกับสินเชื่อบางประเภท

ไม่ต้องใช้บุคคลค้ำประกันในหลายกรณี

รถยังใช้งานได้ตามปกติ ไม่ต้องจอดทิ้งไว้กับผู้ให้กู้

สามารถนำเงินไปใช้ได้หลากหลาย เช่น หมุนเวียนธุรกิจ หรือใช้จ่ายฉุกเฉิน

เงื่อนไขด้านรถที่ควรรู้

รถต้องมีเล่มทะเบียนตัวจริง และชื่อผู้กู้ต้องเป็นเจ้าของรถ

รถต้องมีสภาพพร้อมใช้งาน และไม่ติดภาระผ่อนกับไฟแนนซ์

อายุรถและรุ่นรถมีผลต่อวงเงินที่ได้รับ

ผู้ให้กู้บางแห่งอาจมีการตรวจสภาพรถก่อนอนุมัติสินเชื่อ

สินเชื่อจำนำทะเบียนรถเหมาะกับใคร

สินเชื่อจำนำทะเบียนรถเป็นทางเลือกทางการเงินที่เหมาะสำหรับผู้ที่ต้องการเงินก้อน โดยใช้รถที่ตนเองเป็นเจ้าของมาเป็นหลักประกัน จุดเด่นคือยังสามารถใช้รถได้ตามปกติ พร้อมขั้นตอนการพิจารณาที่ค่อนข้างรวดเร็ว จึงตอบโจทย์คนหลายกลุ่ม เช่น

ต้องการเงินด่วนเสริมสภาพคล่อง เหมาะกับผู้ที่มีค่าใช้จ่ายเร่งด่วน เช่น ค่ารักษาพยาบาล ค่าใช้จ่ายในครอบครัว หรือเงินหมุนเวียนในช่วงเวลาสั้นๆ

เจ้าของรถที่ผ่อนหมดแล้ว ผู้ที่ถือกรรมสิทธิ์รถเต็มรูปแบบ สามารถนำเล่มทะเบียนมาใช้เป็นหลักประกันเพื่อขอวงเงินสินเชื่อได้

ไม่อยากขายรถ แต่ต้องการเงินก้อน เหมาะกับคนที่ยังต้องใช้รถในชีวิตประจำวัน แต่ต้องการเงินก้อนเพื่อนำไปใช้จ่ายหรือแก้ปัญหาทางการเงิน

ผู้ประกอบอาชีพอิสระ หรือฟรีแลนซ์ ผู้ที่มีรายได้ไม่แน่นอนหรือไม่มีสลิปเงินเดือน สินเชื่อประเภทนี้มักพิจารณาจากมูลค่ารถเป็นหลัก จึงเข้าถึงได้ง่ายกว่า

ต้องการขั้นตอนอนุมัติรวดเร็ว สำหรับผู้ที่ต้องการเงินภายในเวลาไม่นาน กระบวนการพิจารณาสินเชื่อมักใช้เอกสารไม่มากและอนุมัติได้ค่อนข้างเร็ว

ข้อดีของการขอสินเชื่อจำนำทะเบียนรถ

ยังสามารถใช้รถได้ตามปกติ แม้นำเล่มทะเบียนรถไปเป็นหลักประกัน ผู้กู้ยังสามารถนำรถไปใช้งานในชีวิตประจำวันได้ ไม่ต้องจอดรถทิ้งไว้กับผู้ให้กู้

อนุมัติรวดเร็ว ได้รับเงินไว ขั้นตอนการพิจารณามักไม่ซับซ้อน ใช้เอกสารไม่มาก จึงมีโอกาสได้รับอนุมัติและได้เงินภายในระยะเวลาไม่นาน

ไม่ต้องใช้บุคคลค้ำประกัน โดยส่วนใหญ่ใช้รถเป็นหลักประกันแทน ทำให้ไม่ต้องหาคนมาค้ำประกันเหมือนสินเชื่อบางประเภท

วงเงินพิจารณาจากมูลค่ารถ วงเงินสินเชื่อมักประเมินจากรุ่นรถ ปีรถ และสภาพรถ ทำให้เจ้าของรถสามารถเข้าถึงเงินก้อนได้ง่ายขึ้น

นำเงินไปใช้ได้หลากหลาย สามารถนำเงินไปใช้ได้ตามความต้องการ เช่น หมุนเวียนธุรกิจ ชำระหนี้ หรือใช้จ่ายในยามจำเป็น

เหมาะกับผู้ที่มีรายได้ไม่สม่ำเสมอ ผู้ประกอบอาชีพอิสระหรือฟรีแลนซ์สามารถขอสินเชื่อได้ง่ายกว่าสินเชื่อบางประเภท เพราะเน้นหลักประกันเป็นหลัก

ข้อเสียของการขอสินเชื่อจำนำทะเบียนรถ

มีภาระดอกเบี้ยและค่าธรรมเนียม ผู้กู้ต้องชำระดอกเบี้ยตามเงื่อนไขของสัญญา รวมถึงอาจมีค่าธรรมเนียมอื่นๆ ซึ่งทำให้ยอดที่ต้องชำระรวมสูงกว่าเงินต้น

เสี่ยงเสียรถหากผิดนัดชำระ หากไม่สามารถผ่อนชำระตามกำหนด ผู้ให้กู้อาจมีสิทธิ์ดำเนินการยึดรถตามเงื่อนไขในสัญญา

วงเงินขึ้นอยู่กับมูลค่ารถ หากรถมีอายุการใช้งานมากหรือสภาพไม่สมบูรณ์ วงเงินที่ได้รับอาจไม่สูงเท่าที่ต้องการ

อาจมีเงื่อนไขสัญญาที่ต้องพิจารณาให้รอบคอบ เช่น อัตราดอกเบี้ย วิธีการคิดดอกเบี้ย หรือค่าปรับกรณีจ่ายล่าช้า ผู้กู้ควรอ่านรายละเอียดก่อนตัดสินใจ

ระยะเวลาผ่อนชำระมีผลต่อภาระหนี้ หากเลือกผ่อนระยะยาว แม้ค่างวดต่อเดือนจะต่ำลง แต่ดอกเบี้ยรวมที่ต้องจ่ายอาจเพิ่มขึ้น

เอกสารที่ต้องใช้สำหรับสินเชื่อจำนำทะเบียนรถ

บัตรประชาชนตัวจริง ใช้ยืนยันตัวตนของผู้ขอสินเชื่อ และต้องเป็นบัตรที่ยังไม่หมดอายุ

เล่มทะเบียนรถตัวจริง ต้องเป็นเล่มทะเบียนที่มีชื่อผู้ขอสินเชื่อเป็นเจ้าของรถ เพื่อใช้เป็นหลักประกันในการขอวงเงิน

รถยนต์หรือรถจักรยานยนต์คันที่ต้องการจำนำทะเบียน บางกรณีต้องนำรถเข้ามาตรวจสภาพ เพื่อประเมินมูลค่ารถประกอบการอนุมัติวงเงิน

สมุดบัญชีธนาคาร ใช้สำหรับรับเงินโอนหลังจากสินเชื่อได้รับการอนุมัติ

เอกสารเพิ่มเติม (ในบางกรณี) เช่น เอกสารเปลี่ยนชื่อ-นามสกุล หรือเอกสารอื่นที่ใช้ยืนยันตัวตน หากข้อมูลในเอกสารไม่ตรงกัน

เงื่อนไขเอกสารอาจแตกต่างกันเล็กน้อยตามประเภทของรถหรือเงื่อนไขของสาขา จึงควรตรวจสอบรายละเอียดกับสาขาก่อนยื่นสมัคร

วิธีการขออนุมัติสินเชื่อจำนำทะเบียนรถ

เตรียมเอกสารสำหรับสมัครสินเชื่อ เตรียมเอกสารสำคัญ เช่น บัตรประชาชน เล่มทะเบียนรถตัวจริง และเอกสารอื่นๆ ที่เกี่ยวข้อง เพื่อใช้ยื่นสมัครสินเชื่อ

ยื่นคำขอสินเชื่อที่สาขา นำเอกสารไปยื่นสมัครที่สาขาของเงินติดล้อ พร้อมกรอกข้อมูลคำขอสินเชื่อกับเจ้าหน้าที่

ตรวจสภาพรถและประเมินวงเงิน เจ้าหน้าที่จะตรวจสอบข้อมูลรถ เช่น รุ่น ปีรถ และสภาพรถ เพื่อประเมินวงเงินสินเชื่อที่เหมาะสม

รอการพิจารณาอนุมัติสินเชื่อ หลังจากตรวจสอบข้อมูลและเอกสารเรียบร้อยแล้ว บริษัทจะดำเนินการพิจารณาอนุมัติวงเงินตามเงื่อนไขที่กำหนด

ทำสัญญาและรับเงินสินเชื่อ ผู้ขอสินเชื่อจะทำสัญญาเมื่อได้รับการอนุมัติ จะได้รับเงินก้อนตามวงเงินที่ได้รับอนุมัติ โดยยังสามารถใช้รถได้ตามปกติ

รีไฟแนนซ์รถยนต์ คืออะไร?

รีไฟแนนซ์รถยนต์ คือการขอสินเชื่อก้อนใหม่กับสถาบันการเงินหรือผู้ให้บริการสินเชื่อรายใหม่เพื่อนำมาปิดยอดหนี้รถยนต์ที่กำลังผ่อนอยู่ในปัจจุบัน โดยมีวัตถุประสงค์เพื่อปรับเปลี่ยนเงื่อนไขการผ่อนชำระให้ดีขึ้น เช่น อัตราดอกเบี้ยต่ำลง ค่างวดต่อเดือนลดลง หรือขยายระยะเวลาการผ่อนชำระให้ยาวขึ้น ในบางกรณีผู้ขอรีไฟแนนซ์ยังสามารถขอเงินส่วนต่างเพิ่มเติมได้ หากมูลค่ารถยังเพียงพอสำหรับการอนุมัติวงเงิน

จุดเด่นสำคัญของการรีไฟแนนซ์รถยนต์

ลดภาระค่างวดต่อเดือน สามารถปรับเปลี่ยนเงื่อนไขการผ่อนใหม่ให้ค่างวดลดลง ทำให้บริหารค่าใช้จ่ายได้ง่ายขึ้น

มีโอกาสได้ดอกเบี้ยที่ถูกลง การย้ายไปไฟแนนซ์ใหม่ที่มีอัตราดอกเบี้ยต่ำกว่า ช่วยลดภาระดอกเบี้ยรวมในระยะยาว

สามารถขอเงินก้อนเพิ่มเติมได้ หากรถยังมีมูลค่าเหลือ อาจขอวงเงินเพิ่มเพื่อนำไปใช้เป็นเงินหมุนเวียนหรือค่าใช้จ่ายจำเป็น

เงื่อนไขผ่อนชำระยืดหยุ่นขึ้น สามารถเลือกปรับระยะเวลาการผ่อนให้เหมาะกับความสามารถในการชำระหนี้

เงื่อนไขด้านรถที่ควรรู้

รถต้องยังอยู่ระหว่างการผ่อนชำระกับไฟแนนซ์เดิม การรีไฟแนนซ์คือการปิดยอดหนี้เดิมแล้วทำสัญญาใหม่กับผู้ให้บริการรายใหม่

รถต้องมีมูลค่าเพียงพอ ไฟแนนซ์ใหม่จะประเมินรุ่นรถ ปีรถ และสภาพรถ เพื่อกำหนดวงเงินรีไฟแนนซ์

อายุรถมีผลต่อการอนุมัติ รถที่มีอายุการใช้งานมากเกินไปอาจได้รับวงเงินต่ำ หรือบางแห่งอาจไม่รับรีไฟแนนซ์

ประวัติการผ่อนชำระควรอยู่ในเกณฑ์ดี หากมีประวัติชำระตรงเวลา จะช่วยเพิ่มโอกาสในการได้รับการอนุมัติและเงื่อนไขที่ดีขึ้น

รีไฟแนนซ์รถยนต์เหมาะกับใคร

การรีไฟแนนซ์รถยนต์เป็นทางเลือกสำหรับผู้ที่กำลังผ่อนรถอยู่และต้องการปรับเงื่อนไขทางการเงินให้เหมาะสมกับสถานการณ์ปัจจุบันมากขึ้น ไม่ว่าจะเป็นการลดภาระค่างวด ลดดอกเบี้ย หรือเพิ่มสภาพคล่องทางการเงิน ซึ่งเหมาะกับคนหลายกลุ่ม เช่น

ผู้ที่ยังผ่อนรถอยู่ และอยากลดค่างวด การรีไฟแนนซ์ช่วยปรับเปลี่ยนเงื่อนไขการผ่อนใหม่ ทำให้ค่างวดต่อเดือนลดลงและบริหารค่าใช้จ่ายได้ง่ายขึ้น

ผู้ที่อยากได้ดอกเบี้ยถูกกว่าเดิม หากไฟแนนซ์ใหม่มีอัตราดอกเบี้ยต่ำกว่าเดิม ก็ช่วยลดภาระดอกเบี้ยรวมตลอดสัญญาได้

ผู้ที่มีประวัติการผ่อนดี ผู้ที่ผ่อนชำระตรงเวลาและมีประวัติทางการเงินที่ดี มักมีโอกาสได้รับการอนุมัติรีไฟแนนซ์และเงื่อนไขที่ดีกว่า

ผู้ที่ต้องการ “เงินส่วนต่าง” เพิ่ม หากรถยังมีมูลค่าเหลือ ผู้ขอรีไฟแนนซ์อาจสามารถขอวงเงินเพิ่ม เพื่อนำไปใช้เป็นเงินหมุนเวียนหรือค่าใช้จ่ายจำเป็น

ผู้ที่ต้องการจัดระเบียบหนี้ใหม่ การรีไฟแนนซ์ช่วยปรับแผนการผ่อนให้เหมาะสมกับรายได้ในปัจจุบัน ทำให้การจัดการภาระหนี้เป็นระบบมากขึ้น

ข้อดีของการรีไฟแนนซ์รถยนต์

ช่วยลดค่างวดต่อเดือน การรีไฟแนนซ์สามารถปรับเปลี่ยนเงื่อนไขการผ่อนใหม่ เช่น ขยายระยะเวลาผ่อน ทำให้ค่างวดรายเดือนลดลงและบริหารค่าใช้จ่ายได้ง่ายขึ้น

มีโอกาสได้อัตราดอกเบี้ยที่ต่ำกว่า หากเลือกผู้ให้บริการรายใหม่ที่มีดอกเบี้ยต่ำกว่าเดิม จะช่วยลดภาระดอกเบี้ยรวมตลอดสัญญา

สามารถขอเงินก้อนเพิ่มเติมได้ ในบางกรณี หากรถยังมีมูลค่าเหลือ อาจสามารถขอวงเงินเพิ่มหรือ “เงินส่วนต่าง” เพื่อนำไปใช้จ่ายหรือหมุนเวียนทางการเงิน

ปรับเงื่อนไขการผ่อนให้เหมาะกับรายได้ ผู้กู้สามารถเลือกเงื่อนไขการผ่อนที่สอดคล้องกับความสามารถในการชำระหนี้ในปัจจุบัน

ช่วยเพิ่มสภาพคล่องทางการเงิน เมื่อค่างวดลดลงหรือมีเงินก้อนเพิ่ม ผู้กู้สามารถนำเงินไปใช้บริหารค่าใช้จ่ายอื่นๆ ได้สะดวกขึ้น

เป็นโอกาสในการจัดการหนี้ใหม่ การรีไฟแนนซ์ช่วยให้วางแผนการเงินและจัดระเบียบภาระหนี้ได้ชัดเจนมากขึ้น

ข้อเสียของการรีไฟแนนซ์รถยนต์

อาจมีค่าธรรมเนียมในการปิดบัญชีเดิม ไฟแนนซ์เดิมบางแห่งอาจเรียกเก็บค่าปิดสัญญาก่อนกำหนด ซึ่งเป็นค่าใช้จ่ายเพิ่มเติมที่ต้องนำมาพิจารณา

ระยะเวลาผ่อนอาจยาวขึ้น แม้ค่างวดต่อเดือนจะลดลง แต่หากขยายระยะเวลาการผ่อน อาจทำให้ดอกเบี้ยรวมที่ต้องจ่ายเพิ่มขึ้น

ต้องผ่านการพิจารณาสินเชื่อใหม่ การรีไฟแนนซ์ถือเป็นการทำสัญญาใหม่ ผู้ขอกู้ต้องผ่านการประเมินเครดิต รายได้ และเงื่อนไขของไฟแนนซ์ใหม่อีกครั้ง

วงเงินขึ้นอยู่กับมูลค่ารถในปัจจุบัน หากรถมีอายุการใช้งานมากขึ้น มูลค่ารถอาจลดลง ทำให้วงเงินที่ได้รับไม่สูงเท่าที่ต้องการ

อาจมีค่าใช้จ่ายอื่นๆ เพิ่มเติม เช่น ค่าประเมินราคารถ ค่าธรรมเนียมสัญญา หรือค่าใช้จ่ายเกี่ยวกับเอกสาร ซึ่งควรตรวจสอบรายละเอียดก่อนตัดสินใจ

เอกสารที่ต้องใช้สำหรับรีไฟแนนซ์

บัตรประชาชนตัวจริง ใช้ยืนยันตัวตนของผู้ขอรีไฟแนนซ์ และต้องเป็นบัตรที่ยังไม่หมดอายุ

สำเนาเล่มทะเบียนรถ ใช้ตรวจสอบข้อมูลรถและยืนยันความเป็นเจ้าของรถที่ต้องการรีไฟแนนซ์

สมุดบัญชีธนาคาร ใช้สำหรับรับเงินโอนกรณีมีเงินส่วนต่าง หรือใช้เป็นบัญชีสำหรับธุรกรรมที่เกี่ยวข้องกับสินเชื่อ

เอกสารยืนยันรายได้ (ถ้ามี) เช่น สลิปเงินเดือน หนังสือรับรองเงินเดือน หรือรายการเดินบัญชี เพื่อประกอบการพิจารณาวงเงิน

เอกสารเพิ่มเติมในบางกรณี เช่น เอกสารเปลี่ยนชื่อ–นามสกุล หรือเอกสารอื่นที่ใช้ยืนยันข้อมูล หากรายละเอียดในเอกสารไม่ตรงกัน

วิธีการขออนุมัติรีไฟแนนซ์

เตรียมเอกสารสำหรับรีไฟแนนซ์ เตรียมเอกสารสำคัญ เช่น บัตรประชาชน สำเนาเล่มทะเบียนรถเพื่อใช้ประกอบการยื่นคำขอ

ยื่นคำขอรีไฟแนนซ์ที่สาขา นำเอกสารไปสมัครที่สาขาเงินติดล้อ พร้อมกรอกข้อมูลการขอรีไฟแนนซ์กับเจ้าหน้าที่

ตรวจสภาพรถและประเมินวงเงิน เจ้าหน้าที่จะตรวจสอบรุ่นรถ ปีรถ สภาพรถ และยอดหนี้คงเหลือกับไฟแนนซ์เดิม เพื่อประเมินวงเงินรีไฟแนนซ์

รอการพิจารณาอนุมัติ บริษัทจะตรวจสอบข้อมูลผู้ขอสินเชื่อและรายละเอียดรถ ก่อนพิจารณาอนุมัติวงเงินตามเงื่อนไข

ทำสัญญาใหม่และปิดยอดไฟแนนซ์เดิม เมื่อได้รับอนุมัติ เงินติดล้อจะดำเนินการปิดยอดหนี้กับไฟแนนซ์เดิม และทำสัญญาสินเชื่อใหม่กับผู้ขอรีไฟแนนซ์

รับเงินส่วนต่าง (ถ้ามี) หากวงเงินรีไฟแนนซ์สูงกว่ายอดหนี้เดิม ผู้ขอสินเชื่อจะได้รับเงินส่วนต่างโอนเข้าบัญชีตามเงื่อนไขที่กำหนดของสินเชื่อ

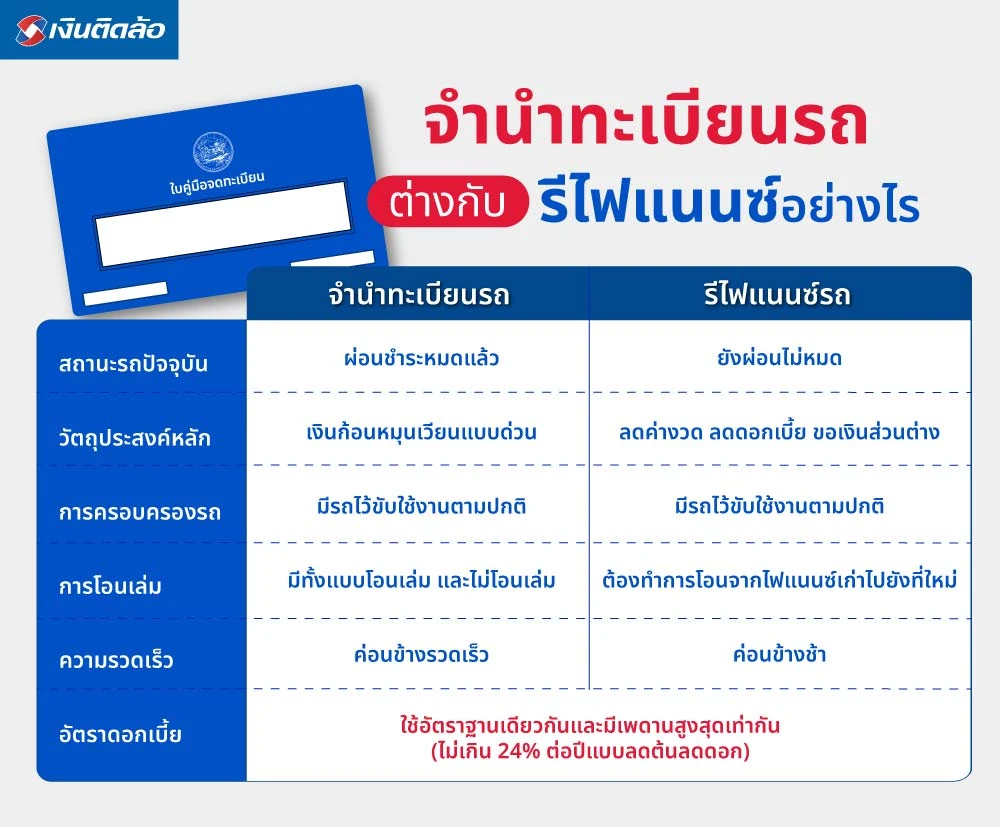

จำนำทะเบียนรถต่างกับรีไฟแนนซ์อย่างไร

จำนำทะเบียนรถต่างกับรีไฟแนนซ์อย่างไร? จำนำทะเบียนรถคือการนำเล่มทะเบียนรถที่เป็นเจ้าของแล้ว มาใช้เป็นหลักประกันเพื่อขอเงินก้อน ส่วนรีไฟแนนซ์คือการย้ายสัญญาสินเชื่อรถที่ยังผ่อนอยู่ไปยังไฟแนนซ์ใหม่ เพื่อปรับเงื่อนไขให้ดีขึ้น เช่น ลดดอกเบี้ย ลดค่างวด หรือขยายระยะเวลาผ่อน

แม้จะเป็นการใช้รถเป็นหลักประกันเพื่อขอสินเชื่อเหมือนกัน แต่จุดประสงค์และเงื่อนไขของทั้งสองแบบมีความแตกต่างกันพอสมควร เพื่อให้เห็นภาพชัดเจนมากขึ้นไปดูกันว่าจำนำทะเบียนรถต่างกับรีไฟแนนซ์อย่างไร เพื่อให้ตัดสินใจเลือกได้ตอบโจทย์ความต้องการมากที่สุด

หัวข้อเปรียบเทียบ | จำนำทะเบียนรถ | รีไฟแนนซ์รถ |

สถานะรถปัจจุบัน | ต้องผ่อนชำระหมดแล้ว (มีเล่มทะเบียนตัวจริงในมือ) | ยังผ่อนไม่หมด (เล่มอยู่ที่ไฟแนนซ์เดิม) |

วัตถุประสงค์หลัก | ต้องการเงินก้อนหมุนเวียนแบบด่วน | ต้องการลดค่างวด ลดดอกเบี้ย หรือขอเงินส่วนต่าง |

การครอบครองรถ | มีรถไว้ขับใช้งานตามปกติ | มีรถไว้ขับใช้งานตามปกติ |

การโอนเล่ม | มีทั้งแบบโอนเล่ม และไม่โอนเล่ม (แค่ฝากไว้) | ต้องทำการโอนจากไฟแนนซ์เก่าไปยังที่ใหม่ |

ความรวดเร็ว | ขั้นตอนค่อนข้างรวดเร็ว มักใช้เวลาไม่นานในการพิจารณา | ค่อนข้างช้า (ต้องรอปิดบัญชีเดิมและตรวจสภาพใหม่) |

อัตราดอกเบี้ย | ใช้อัตราฐานเดียวกันและมีเพดานสูงสุดเท่ากัน (ไม่เกิน 24% ต่อปีแบบลดต้นลดดอก) | |

กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 12-24% ต่อปี (ณ วันที่ 18 เม.ย. 68)

สรุป

การจำนำทะเบียนรถและการรีไฟแนนซ์รถยนต์ เป็นทางเลือกทางการเงินที่ใช้รถเป็นหลักประกันเหมือนกัน แต่มีจุดประสงค์ต่างกันอย่างชัดเจน จำนำทะเบียนรถเหมาะกับผู้ที่ต้องการ เงินก้อนอย่างรวดเร็วจากรถที่เป็นเจ้าของอยู่แล้ว ขณะที่การรีไฟแนนซ์รถยนต์เหมาะกับผู้ที่ ยังผ่อนรถอยู่และต้องการปรับเงื่อนไขสินเชื่อให้ดีขึ้น เช่น ลดดอกเบี้ยหรือค่างวด ดังนั้นก่อนตัดสินใจควรพิจารณาเงื่อนไข อัตราดอกเบี้ย และความสามารถในการผ่อนชำระให้เหมาะสมกับสถานการณ์ทางการเงินของตนเองมากที่สุด

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 12-24% ต่อปี (ณ วันที่ 18 เม.ย. 68)

คำถามที่พบบ่อยเกี่ยวกับจำนำทะเบียนรถต่างกับรีไฟแนนซ์อย่างไร (FAQ)

ไปดูคำถาม พร้อมคำตอบเพื่อช่วยให้คุณไขข้อสงสัยและเข้าใจเกี่ยวกับจำนำทะเบียนรถต่างกับรีไฟแนนซ์อย่างไรได้มากขึ้น

จำนำเล่มทะเบียนรถยนต์ที่ไหนดี?

ควรเลือกผู้ให้บริการที่มีความน่าเชื่อถือ มีสาขาชัดเจน และเปิดเผยเงื่อนไขสินเชื่ออย่างโปร่งใส เช่น อัตราดอกเบี้ย ค่าธรรมเนียม และรายละเอียดในสัญญาอย่างครบถ้วน การเลือกใช้บริการจากบริษัทสินเชื่อที่มีมาตรฐานหรือสถาบันการเงินที่ได้รับการยอมรับ เช่น เงินติดล้อ จะช่วยเพิ่มความมั่นใจในขั้นตอนการสมัครและการดูแลหลังการทำสัญญา รวมถึงลดความเสี่ยงจากผู้ให้กู้ที่ไม่ได้มาตรฐาน

หากผิดสัญญาจำนำทะเบียนรถ ควรทำอย่างไร?

หากเริ่มมีปัญหาในการชำระค่างวด ควรรีบติดต่อผู้ให้บริการสินเชื่อทันทีเพื่อแจ้งสถานการณ์และหารือแนวทางแก้ไข เช่น การปรับโครงสร้างหนี้ การขยายระยะเวลาผ่อน หรือการปรับค่างวดให้เหมาะสมกับรายได้ในช่วงนั้น การปล่อยให้ค้างชำระต่อเนื่องโดยไม่แจ้งผู้ให้กู้ อาจนำไปสู่ค่าปรับเพิ่มเติม และในกรณีรุนแรงอาจมีการดำเนินการตามสัญญา เช่น การยึดรถเพื่อชำระหนี้

ผ่อนรถอยู่สามารถจำนำทะเบียนได้ไหม?

รถที่ยังผ่อนอยู่มักไม่สามารถนำไปจำนำทะเบียนได้โดยตรง เนื่องจากเล่มทะเบียนยังอยู่ภายใต้กรรมสิทธิ์ของไฟแนนซ์เดิม อย่างไรก็ตาม ผู้ที่ยังผ่อนรถอยู่สามารถเลือกใช้วิธีรีไฟแนนซ์รถยนต์ ซึ่งเป็นการย้ายสัญญาสินเชื่อจากไฟแนนซ์เดิมไปยังผู้ให้บริการรายใหม่ เพื่อปรับเงื่อนไขการผ่อน เช่น ลดดอกเบี้ย ลดค่างวด หรือขอวงเงินเพิ่มในรูปแบบเงินส่วนต่างได้

ดอกเบี้ยจำนำทะเบียนรถสูงกว่ารีไฟแนนซ์จริงไหม?

ไม่เสมอไป เพราะ “จำนำทะเบียนรถ” และ “รีไฟแนนซ์รถ” ที่เงินติดล้อดอกเบี้ยเหมือนกัน สอดคล้องตามที่รัฐกำหนด อย่างไรก็ตาม จะถูกประเมินตามประวัติการชำระหนี้ และมูลค่าของรถ

รถอายุเกิน 10 ปี ทำจำนำทะเบียนหรือรีไฟแนนซ์ได้ไหม?

รถที่มีอายุเกิน 10 ปียังสามารถขอสินเชื่อได้ แต่จะขึ้นอยู่กับนโยบายของผู้ให้บริการ รุ่นรถ และสภาพรถในปัจจุบัน หากรถยังมีสภาพดีและมีมูลค่าตลาดอยู่ ก็อาจได้รับการพิจารณาอนุมัติได้ แม้ว่าวงเงินที่ได้รับอาจต่ำกว่ารถรุ่นใหม่ และบางบริษัทอาจกำหนดอายุรถสูงสุดที่รับพิจารณาไว้ชัดเจนก่อนสมัคร

อนันติชัย ปิติโชคเดชอุดม

ผู้เชี่ยวชาญด้านการจำนำทะเบียนรถและสินเชื่อทะเบียนรถ มีประสบการณ์ด้านการให้ความรู้ทางการเงิน โดยเน้นการอธิบายเรื่องวงเงิน ดอกเบี้ย เงื่อนไขการผ่อนชำระ และการใช้ทะเบียนรถเป็นหลักประกันอย่างเข้าใจง่าย