Key Takeaway

รีไฟแนนซ์รถยนต์คือการกู้เงินก้อนใหม่มาปิดหนี้รถเก่า เพื่อปรับเงื่อนไขการผ่อนชำระ ลดภาระดอกเบี้ย และเพิ่มสภาพคล่องทางการเงิน

ข้อดีของการรีไฟแนนซ์รถยนต์คือช่วยลดภาระค่าใช้จ่ายต่อเดือน เพิ่มสภาพคล่อง เงินสดก้อนใหม่สามารถใช้จ่ายตามความจำเป็น และปรับเงื่อนไขผ่อนให้เหมาะสมกับรายได้

รีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมดได้ หากผ่อนชำระยอดเดิมมาแล้วมากกว่า 50% ของยอดหนี้ทั้งหมด และรถอยู่ในสภาพดีพร้อมเอกสารครบถ้วน

เมื่อยังผ่อนรถไม่หมดแต่ต้องการลดภาระค่างวด การรีไฟแนนซ์รถยนต์อาจเป็นทางออกที่ช่วยปรับลดค่าใช้จ่ายรายเดือน รวมถึงปรับโครงสร้างหนี้ได้ อย่างไรก็ตามหลายคนอาจสงสัยว่า “รีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมดได้ไหม” การทำความเข้าใจเงื่อนไขสำคัญ ขั้นตอนวิธีรีไฟแนนซ์รถยนต์ และข้อควรระวัง จะช่วยให้ตัดสินใจได้อย่างมั่นใจและเหมาะสมกับสถานการณ์ทางการเงิน

การรีไฟแนนซ์รถยนต์คืออะไร

การรีไฟแนนซ์รถยนต์ คือการกู้เงินก้อนใหม่มาปิดหนี้ก้อนเดิม ทำให้คุณได้เงื่อนไขและสิทธิประโยชน์ใหม่ๆ จากหนี้เก่า หากผ่อนรถเดิมไม่ไหวแต่ต้องการเก็บรถไว้ รีไฟแนนซ์จึงเป็นทางเลือกที่เหมาะที่สุด เพราะช่วยเริ่มผ่อนหนี้ใหม่ด้วยเงื่อนไขดีกว่าเดิม บริหารจัดการหนี้ได้ง่ายขึ้นและอาจเป็นหนึ่งในวิธีปลดหนี้ให้เร็วที่สุด แม้อาจผ่อนนานขึ้นแต่ค่างวดรายเดือนลดลง จึงช่วยลดภาระต่อเดือนได้อย่างคุ้มค่า

ทำไมคนถึงนิยมรีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมด

หลายคนเลือกรีไฟแนนซ์รถยนต์ทั้งที่ยังผ่อนไม่หมดเพื่อจัดการภาระการเงินให้เหมาะสม โดยเหตุผลส่วนใหญ่ที่คนมักรีไฟแนนซ์รถยนต์ทั้งที่ยังผ่อนไม่หมด ได้แก่

ลดภาระดอกเบี้ย การรีไฟแนนซ์สามารถเจรจาอัตราดอกเบี้ยใหม่ที่ต่ำกว่าที่ผ่อนอยู่เดิม ทำให้จำนวนดอกเบี้ยรวมที่ต้องจ่ายตลอดอายุสัญญาลดลง ช่วยประหยัดเงินได้มากในระยะยาว

ขยายเวลาในการผ่อนชำระ หากต้องการลดค่างวดต่อเดือน สามารถเลือกขยายระยะเวลาผ่อนชำระ ทำให้ภาระรายเดือนเบาลง แม้รวมดอกเบี้ยทั้งหมดอาจสูงขึ้น แต่ช่วยบริหารเงินสดได้สะดวก

ต้องการเงินทุนฉุกเฉิน รีไฟแนนซ์บางกรณีสามารถกู้เพิ่มจากมูลค่ารถที่เหลืออยู่ ทำให้ได้เงินก้อนมาใช้จ่ายฉุกเฉิน เช่น ซ่อมบ้าน ค่าเรียน หรือหมุนเวียนธุรกิจ โดยไม่ต้องขายรถออก

ข้อดีของการรีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมด

ข้อดีเบื้องต้นของการรีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมด คือช่วยให้ผู้ขับขี่ปรับเงื่อนไขการผ่อนชำระให้เหมาะสมกับสถานการณ์ทางการเงิน ส่วนข้อดีหลักๆ มีดังนี้

ประหยัดค่าใช้จ่ายโดยรวม การรีไฟแนนซ์ช่วยปรับดอกเบี้ยให้ต่ำลงหรือขยายระยะเวลาผ่อน ทำให้ยอดชำระต่อเดือนลดลงและรวมแล้วประหยัดเงินในระยะยาวได้

เพิ่มสภาพคล่องในแต่ละเดือน เมื่อยอดผ่อนต่อเดือนลดลง จะมีเงินเหลือใช้หมุนเวียนในชีวิตประจำวันมากขึ้น ช่วยบริหารค่าใช้จ่ายอื่นๆ ได้สะดวก

ได้เงินสดก้อนใหม่ไปใช้จ่าย รีไฟแนนซ์บางกรณีสามารถกู้เพิ่มจากมูลค่ารถ ทำให้ได้เงินสดก้อนใหม่เพื่อนำไปใช้จ่ายหรือลงทุนตามความจำเป็น

ลดความเสี่ยงทางการเงิน การปรับโครงสร้างหนี้ให้เหมาะสมช่วยลดความเสี่ยงผิดนัดชำระ และเพิ่มความมั่นคงทางการเงินของผู้ขับขี่

ถ้ารีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมดได้ไหม

สามารถจัดรีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมดได้ แต่จะต้องเป็นไปตามเงื่อนไขบางประการ ดังนี้

รถยนต์ที่ยังผ่อนอยู่สามารถรีไฟแนนซ์ได้ โดยขึ้นอยู่กับเงื่อนไขของสถาบันการเงินหรือบริษัทรีไฟแนนซ์

ราคาประเมินรถต้องสูงกว่ายอดคงค้างที่จะปิด หรือง่ายๆ คือ ต้องผ่อนชำระมาแล้วมากกว่า 50% ของยอดหนี้ทั้งหมด

การพิจารณาอนุมัติรีไฟแนนซ์มักใช้เกณฑ์ยอดผ่อนเกิน 50% เป็นตัวชี้วัด เช่น การวางเงินดาวน์สูง และระยะเวลาผ่อนสั้น จะช่วยให้โอกาสอนุมัติสูงขึ้น

รถยนต์ที่ยังผ่อนไม่หมด ขอสินเชื่อได้ไหม?

ไม่ว่าจะเป็นรถเก๋ง รถกระบะ หรือรถบรรทุกสิบล้อ ที่ยังผ่อนอยู่หรืออยู่ในสถานะรถติดไฟแนนซ์ ก็สามารถย้ายไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมดหรือขอสินเชื่อได้ครับ หากต้องการเงินก้อนเพื่อใช้จ่ายฉุกเฉินหรือต่อยอดธุรกิจ สามารถนำรถไปขอสินเชื่อทะเบียนรถยนต์หรือสินเชื่อทะเบียนรถบรรทุกกับเงินติดล้อได้ง่ายๆ เพียงเตรียมเอกสารรีไฟแนนซ์รถยนต์ ไม่ต้องมีผู้ค้ำประกัน และไม่ต้องโอนเล่มทะเบียน สามารถเลือกผ่อนชำระได้ตามความสะดวก ตั้งแต่ระยะสั้นจนถึงสูงสุด 60 เดือน ตามสภาพคล่องทางการเงิน

อยากรีไฟแนนซ์รถ ต้องผ่อนมาแล้วกี่งวด?

คำถามเรื่องรีไฟแนนซ์ที่หลายคนสงสัยคือ ต้องผ่อนครบกี่งวดถึงจะทำได้ คำตอบคือ ไม่ได้กำหนดจำนวนงวดตายตัว แต่สามารถรีไฟแนนซ์รถยนต์เพื่อกู้เงินก้อนใหม่มาปิดหนี้เก่าได้ หากผ่อนชำระยอดเดิมมาแล้วเกินครึ่งหนึ่งของยอดหนี้ทั้งหมด ซึ่งเป็นอีกทางเลือกนอกจากการขายดาวน์รถเพื่อจัดการภาระหนี้เช่นกันครับ

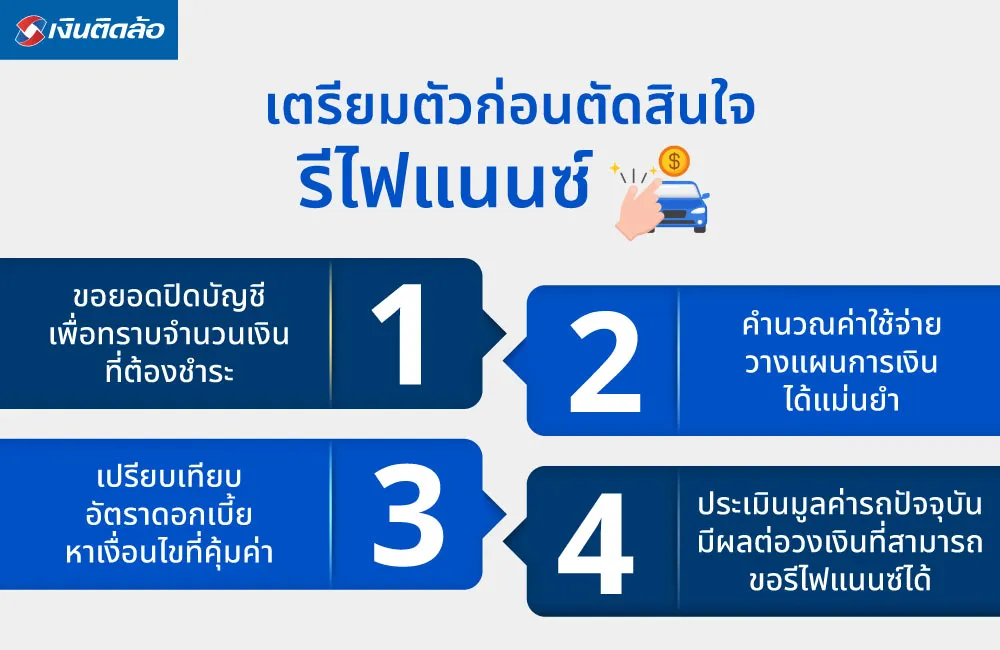

สิ่งที่ต้องเตรียมตัวและพิจารณาก่อนตัดสินใจรีไฟแนนซ์

การเตรียมความพร้อมก่อนรีไฟแนนซ์รถยนต์ช่วยให้ขั้นตอนต่างๆ ง่ายขึ้น สิ่งที่ควรพิจารณามีดังนี้

ขอยอดปิดบัญชี ตรวจสอบยอดหนี้คงเหลือทั้งหมดกับสถาบันการเงิน เพื่อให้ทราบจำนวนเงินที่ต้องชำระหากต้องการรีไฟแนนซ์หรือปิดบัญชีก่อนกำหนด

เปรียบเทียบอัตราดอกเบี้ย เช็กอัตราดอกเบี้ยของหลายสถาบันการเงิน เพื่อหาเงื่อนไขที่คุ้มค่า ลดดอกเบี้ยรวมและภาระการผ่อนต่อเดือน

คำนวณค่าใช้จ่าย ประเมินค่าใช้จ่ายทั้งหมด เช่น ค่าธรรมเนียม รีไฟแนนซ์ และดอกเบี้ยที่ต้องจ่าย เพื่อวางแผนการเงินได้แม่นยำ

ประเมินมูลค่ารถปัจจุบัน ตรวจสอบสภาพรถและราคาตลาดปัจจุบัน เพราะมูลค่ารถจะมีผลต่อวงเงินที่สามารถขอรีไฟแนนซ์ได้

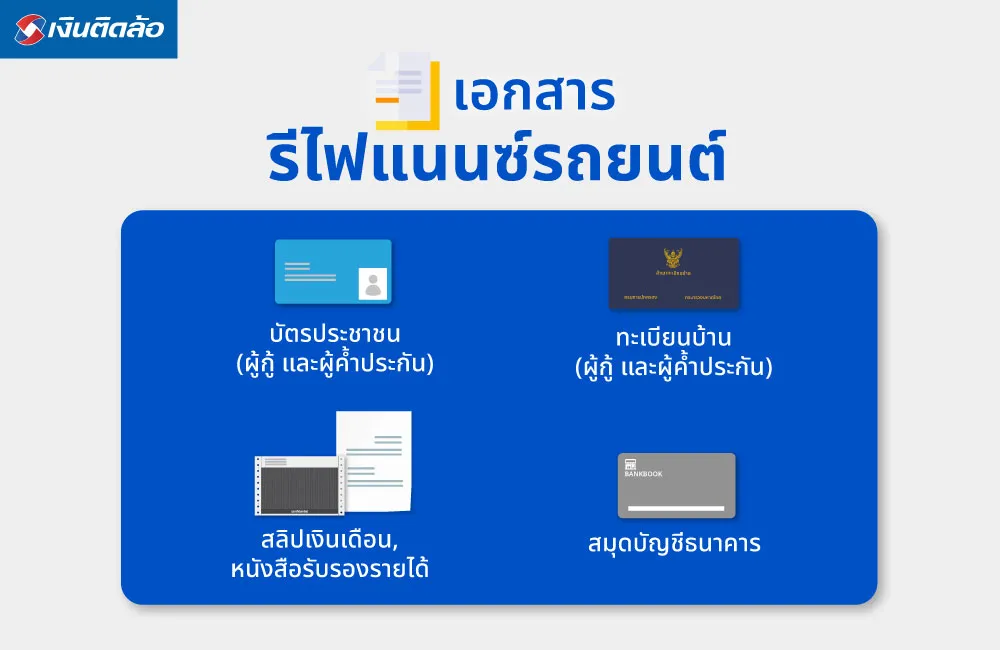

เอกสารสำคัญที่ใช้ในการรีไฟแนนซ์รถยนต์

สำหรับใครที่สงสัยว่ารีไฟแนนซ์รถยนต์ ใช้เอกสารอะไรบ้าง เอกสารส่วนใหญ่จะคล้ายกับตอนขอสินเชื่อครั้งแรก ได้แก่

บัตรประชาชน สำหรับยืนยันตัวตน

ทะเบียนบ้าน เพื่อยืนยันที่อยู่ปัจจุบัน

หนังสือรับรองรายได้ / สลิปเงินเดือน แสดงรายได้ประจำ

สมุดบัญชีธนาคาร เพื่อยืนยันรายได้และใช้สำหรับการโอนเงิน

รีไฟแนนซ์รถยนต์ที่ไหนดี

เงินติดล้อมีบริการรีไฟแนนซ์รถยนต์ที่สะดวกและง่ายต่อการยื่นขอ เพียงคุณมีประวัติผ่อนชำระดี ก็สามารถยื่นเรื่องและอาจได้รับการอนุมัติทันทีในบางกรณี โดยวงเงินสินเชื่อขึ้นอยู่กับยี่ห้อ รุ่น ปีผลิตรถ รวมถึงรายได้และคุณสมบัติของผู้ขอสินเชื่อ ดอกเบี้ยรีไฟแนนซ์เริ่มต้นเพียง 0.94% ต่อเดือน ช่วยให้คุณบริหารภาระผ่อนรถได้อย่างคุ้มค่า

สรุป

การรีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมดช่วยให้เจ้าของรถกู้เงินก้อนใหม่มาปิดหนี้เก่า ปรับเงื่อนไขการผ่อนชำระให้เหมาะกับสภาพคล่อง ลดภาระดอกเบี้ย และเพิ่มสภาพคล่องต่อเดือน รวมถึงได้เงินสดก้อนใหม่ไปใช้จ่ายตามความจำเป็น ผู้ที่ผ่อนรถมาแล้วมากกว่า 50% ของยอดหนี้สามารถรีไฟแนนซ์ได้ โดยต้องเตรียมเอกสารสำคัญ เช่น บัตรประชาชน ทะเบียนบ้าน หนังสือรับรองเงินเดือน และสมุดบัญชีธนาคาร ควรเลือกสถาบันการเงินที่น่าเชื่อถือและเปรียบเทียบอัตราดอกเบี้ยเพื่อให้ได้เงื่อนไขที่คุ้มค่า

คำถามที่พบบ่อยเกี่ยวกับรีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมด (FAQ)

หลายคนมักสงสัยว่า รีไฟแนนซ์รถยนต์ที่ยังผ่อนไม่หมดทำได้หรือไม่ ต้องผ่อนครบกี่งวด และคำถามอื่นๆ อีกมากมาย เงินติดล้อจะรวบรวมคำถามยอดฮิตพร้อมคำตอบให้คุณในส่วนนี้

รีไฟแนนซ์รถที่ยังผ่อนไม่หมด มีความเสี่ยงอะไรบ้าง

การรีไฟแนนซ์รถที่ยังผ่อนไม่หมดช่วยลดภาระต่อเดือน แต่ก็มีความเสี่ยง เช่น ระยะเวลาผ่อนชำระนานขึ้นทำให้ดอกเบี้ยรวมสูงกว่าเดิม หากไม่วางแผนการเงินให้ดี อาจส่งผลต่อสภาพคล่อง และหากผิดนัดชำระอาจเสี่ยงถูกยึดรถ

รถยนต์แบบไหนที่รีไฟแนนซ์ไม่ได้

รถยนต์ที่มีอายุมากเกินไปหรือสภาพไม่ดี เช่น รถเสื่อมสภาพจากการใช้งานหนักหรือมีความเสียหายรุนแรง อาจไม่ผ่านการประเมินมูลค่า รวมถึงรถที่ยังไม่มีเอกสารครบถ้วนหรือไม่ได้เป็นเจ้าของโดยตรง ก็ไม่สามารถรีไฟแนนซ์ได้

ถ้ารีไฟแนนซ์ผ่าน จะได้เงินก้อนมาใช้ด้วยไหม?

เมื่อรีไฟแนนซ์รถยนต์ผ่าน คุณจะได้รับวงเงินก้อนใหม่เพื่อปิดยอดหนี้เดิม ส่วนเงินเหลือจากวงเงินอนุมัติสามารถนำไปใช้จ่ายตามความจำเป็น เช่น เงินฉุกเฉิน หรือเสริมสภาพคล่องให้ธุรกิจ ขึ้นอยู่กับจำนวนยอดหนี้และวงเงินที่ได้รับอนุมัติ